Ein Steuermodell, das seinen Namen verdient

Hans Ripa on Unsplash

Economist for Future, 2021

Ein Steuermodell, das seinen Namen verdient

Hannah Heller

Erstveröffentlichung im Makronom

Kleine Hebel und auf den Markt vertrauende Lösungen reichen nicht mehr aus, um den Klimawandel zu stoppen. Wir brauchen ein Steuersystem, das breit diskutierte und klar kommunizierte Ziele konsequent ansteuert.

![]()

![]()

![]()

Was folgt aus der Klimakrise für unsere Wirtschaft(sweisen) und das Denken darüber? Im Angesicht der Fridays-for-Future-Proteste hat sich aus dem Netzwerk Plurale Ökonomik eine neue Initiative herausgebildet: Economists for Future. Mit der gleichnamigen Debattenreihe werden zentrale Fragen einer zukunftsfähigen Wirtschaft in den Fokus gerückt. Im Zentrum stehen nicht nur kritische Auseinandersetzungen mit dem Status Quo der Wirtschaftswissenschaften, sondern auch mögliche Wege und angemessene Antworten auf die dringlichen Herausforderungen und Notwendigkeiten. Dabei werden verschiedene Orientierungspunkte für einen tiefgreifenden Strukturwandel diskutiert.

Wenn man Ökonom*innen fragt, wie man der Klimakrise gerecht wird, kommt im Großen und Ganzen meist eine Antwort: Externalitäten internalisieren. Allen, die mal irgendwas mit Wirtschaft studiert haben, muss man das nicht erklären. Für alle anderen: Als externe Effekte oder Externalitäten werden alle Auswirkungen bezeichnet, die Unternehmen nach „Außen“ in die Gesellschaft oder Natur abgeben, ohne dafür zu bezahlen oder bezahlt zu werden. Diese externen Effekte, außerhalb der marktwirtschaftlichen Bepreisung, können positiv oder negativ sein.

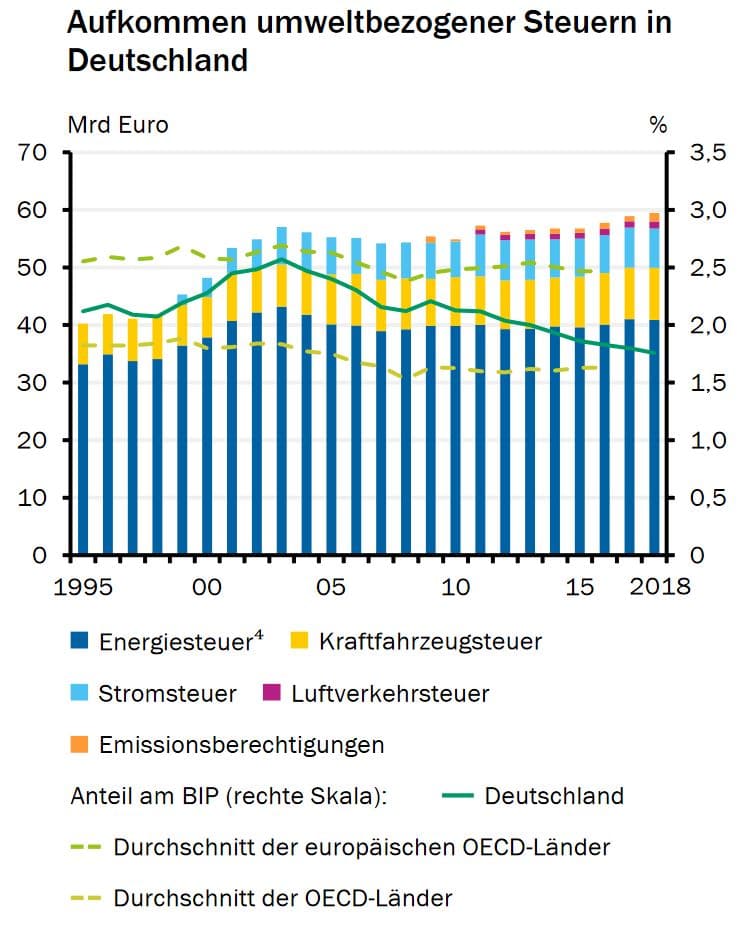

In der ökologischen Vielfaltkrise, in der wir stecken, machen besonders die negativen Externalitäten von sich Reden. Es gäbe verschiedene Möglichkeiten mit diesen Externalitäten umzugehen. In den letzten Jahrzehnten der marktorientierten Wirtschaftspolitik waren staatliche Eingriffe wie Preissetzungen, Steuern oder gar Verbote ungern gesehen. Stattdessen schuf die EU als zentrales europäisches Klimaschutzinstrument künstliche Märkte wie den Europäischen Emissionszertifikatehandel (EU-ETS), um die Kosten der Emissionen nicht selbst politisch und normativ bewerten zu müssen – in der Hoffnung, dass „der Markt“ das schon regle. In der Folge reduzierte sich das Aufkommen durch umweltbezogene Steuern in Deutschland kontinuierlich relativ zum Bruttoinlandsprodukt:

4) bis 2006 Mineralölsteuer. Quellen: Coady et al. (2019), OECD, Statistisches Bundesamt, eigene Berechnungen in Sachverständigenrat | 19-233, S.54

Doch der Zertifikate-Handel zeigt: „Der Markt“ allein wird unser Problem nicht lösen, denn auch dieses Instrument braucht entschiedene politisch gesetzte Zielvorgaben (eine passende Mengenbegrenzung in diesem Fall), sonst greift es nicht. Das zeigen die hohen Überschüsse an Emissionszertifikaten, die regelmäßig zu starkem Preisverfall auf bis zu 5 Cent pro Tonne CO2 (Ende 2007) an der Börse führten und damit keine Lenkungswirkung entfalten konnten. Diese Lenkungswirkung entfaltet sich eben erst, wenn die Staaten bzw. die EU der Wirtschaft klare Ziele vorgeben.

Mit Steuern steuern!

Wir werden in der momentanen ökonomischen Vielfachkrise daher nicht umhinkommen, politisch ein Urteil darüber zu fällen, wie viel uns bestimmte positive Effekte auf Natur und Mensch wert sind und mit wie viel Geld bestimmte Schäden besteuert bzw. monetär benachteiligt werden. Denn selbst wenn eine straffere Mengenbegrenzung zu einem hohen Preis mit einer hohen Lenkungswirkung führt, kann es genau deswegen zu wirtschaftlichen oder sozialen Verwerfungen kommen, die ggf. politisch wieder ausgeglichen werden müssten.

Wir werden nicht umhinkommen, politisch ein Urteil darüber zu fällen, wie viel uns bestimmte positive Effekte auf Natur und Mensch wert sind und mit wie viel Geld bestimmte Schäden besteuert bzw. monetär benachteiligt werden

Diese zielgerichtete und normative Steuerung ist Aufgabe des „Wächters des Gemeinwohls“: des Staates. Die Institution, die wir demokratisch kontrollieren und die durch Einnahmen und Ausgaben die Richtung für unser Handeln vorgeben und so (zumindest in der Theorie) das Allgemeinwohl vergrößern kann. Die Aufgabe des Staates wäre es, gezielt die negativen Externalitäten, die dem Gemeinwohl schaden, zu minimieren, indem er sie monetär bestraft oder verbietet, wie z.B. bei der Tabaksteuer. Positive Externalitäten sollten gefördert werden, indem belohnt wird, was dem Gemeinwohl hilft.

Wenn man nicht zu Regulierungen und Verboten greifen will, könnte unser Steuersystem das richtige Instrument sein. Ein System, das neben seinen sozialen Umverteilungsaspekten und der Finanzierung öffentlicher Leistungen eben auch zur Steuerung hin zu mehr Gemeinwohl dienen kann. Von dieser Steuerung macht die Politik bis heute kaum vernünftig Gebrauch, dabei bräuchten wir gerade jetzt eine zielgerichtete Steuerung durch den Sturm der Krisen des 21. Jahrhunderts.

Bleibe auf dem Laufenden!

Abboniere unsere Newsletter, um von neuen Debatten und Theorien, Konferenzen und Schreibwerkstätten zu erfahren.

Exploring Economics Plurale Ökonomik

Wo wollen wir hin?

Natürlich muss ein Staat, um steuern zu können, die grobe Richtung kennen, in die er will – womit wir beim Problem unserer aktuellen politischen Führung sind. Unsere momentane Steuerpolitik ist ziellos. Auf der einen Seite subventionieren wir umweltschädliche Wirtschaftszweige, auf der anderen Seite erheben wir Umweltsteuern. Dort erheben wir einen nationalen CO2-Preis für Wärme und Verkehr, hier erhöhen wir Pendlerpauschalen und verringern die EEG-Umlage. Hier fördern wir Blühstreifen und biologische Landwirtschaft, dort werden vor allem große Betriebe mit Monokulturen subventioniert.

Noch konfuser wird es, wenn man sich die Umsatzsteuer genauer anschaut und nachzuvollziehen versucht, wann denn nun 7% und wann 19% Umsatzsteuern verlangt werden. Wer ein Muster in dem 727 Seiten langen Dokument zum Umsatzsteuer-Anwendungserlass findet, soll sich bitte melden. Die grobe Unterscheidung, dass der Grundbedarf mit 7% und andere Güter mit 19% besteuert werden, ist wohl aus heutiger Perspektive nicht mehr zutreffend, da z.B. lebende Tiere, Kunstgegenstände, Sammlungsstücke, Hotelübernachtungen niedrig besteuert werden, während Sojamilch, Trinkwasser, Zahnbürsten, Brillen normal besteuert werden.

Was ist also gut für die Allgemeinheit sowie das Gemeinwohl und was schadet diesem? Das ist eine normative, eine moralische Frage, die nicht objektiv berechnet werden kann, sondern die politisch, bestenfalls demokratisch unter Einbeziehung möglichst vieler Perspektiven entschieden werden muss – allerdings unter gewissen Rahmenbedingungen. Gesetzt ist: Wir müssen das 1,5 Grad-Ziel, das in den Pariser Verträgen von 2015 festgelegt wurde, einhalten und dabei dafür sorgen, dass alle ihre materiellen und sozialen Bedürfnisse befriedigen können. Das Ziel sollte also Klimagerechtigkeit sein. Es gibt mittlerweile zahlreiche Vorschläge, wie wir uns diesem Ziel mit Hilfe einer anderen Besteuerung annähern können. Einige davon werden im Folgenden vorgestellt.

Eine CO2-Steuer mit sozialem Ausgleich

Mittlerweile gibt es in Deutschland um die 190 Einzelmaßnahmen, die den EU-ETS in seiner Wirkung ergänzen sollen (Sachverständigenrat 2019, S.52). Darunter fallen die Stromsteuer, die Energiesteuer, die EEG-Umlage und zahlreiche andere kleinteilige Maßnahmen. Viele dieser Maßnahmen sind in ihrer Lenkungswirkung aber eingeschränkt. Als Beispiel sei hier die Stromsteuer erwähnt, die jeglichen Verbrauch von Strom gleichermaßen besteuert, ungeachtet wie dieser erzeugt wurde. Seit 2021 wird in Deutschland ein Festpreis pro Tonne CO2 erhoben. Diese 25 Euro pro Tonne CO2 werden stetig gesteigert und sollen 2025 bei 50 Euro liegen. Interessant ist, dass diese Maßnahme weitgehend als CO2-Steuer bekannt ist, offiziell wird sie im Brennstoffemissionshandelsgesetz auch als nationaler Zertifikatehandel bezeichnet, denn Steuererhöhungen wollte die Große Koalition vermeiden. So soll der feste Preis ab 2027 durch eine Marktsteuerung abgelöst werden.

All diese verschiedenen umweltbezogenen Besteuerungen belasten proportional am ehesten die Menschen, die schon mit wenig Einkommen auskommen müssen (Öko-Institut 2019). Auch deshalb fordern die Grünen z.B. ein „Energiegeld”, das pro Kopf wieder an die Menschen ausbezahlt wird und nicht auf die Grundsicherung angerechnet wird. Auch die SPD denkt über einen „Pro-Kopf-Bonus“ finanziert aus der „CO2-Steuer“ nach und sogar der Sachverständigenrat der Wirtschaftsweisen fordert eine „Klimadividende“, um „die zunächst regressive Wirkung des CO2-Preises in eine progressive Verteilungswirkung“ umzukehren (SG, S.115). So würde belohnt, wer nachhaltig lebt und indirekt bestraft, wer viel CO2 verbraucht.

Allerdings beziehen sich diese CO2-Bepreisungsmaßnahmen, selbst wenn sie eine Lenkungswirkung entfalten würden, nur auf einen Teilaspekt des ökologischen Problems. Schäden durch den übermäßigen Verbrauch von Wasser, die Übernutzung von Böden oder die Kosten der Biodiversitätskrise wird man damit nicht einfangen können. Daher fordern viele ganzheitliche Maßnahmen, die nicht nur das rationale Kalkül der Kosteneffizienz berühren, sondern über die Berechnung des finanziellen Nutzens oder Schadens von CO2 Emissionen und Äquivalenten hinaus gehen. Neue Bilanzierungsmethoden sollen vermitteln, dass wir in unserem wirtschaftlichen Handeln ebenso die Menschenwürde und eine intakte Natur als eigenen Wert einbeziehen müssen.

Gemeinwohlorientiert besteuern

Schon seit über 10 Jahren ist nun eine Bewegung aktiv, die für eine „Gemeinwohl-Ökonomie“ eintritt. Dieses Konzept wurde von Christian Felber entwickelt und stellt im Kern eine neue Bilanzierungsmethode für Unternehmen, aber auch Kommunen und andere öffentliche Haushalte, vor. Diese Bilanzierungsmethode orientiert sich grundsätzlich an den vier Werten Menschenwürde, Solidarität und Gerechtigkeit, ökologische Nachhaltigkeit sowie Transparenz und Mitentscheidung (Felber 2018). Die Unternehmen können Positiv- wie Negativ-Punkte in den einzelnen Bereichen sammeln. Insgesamt können bis zu 1.000 „Gemeinwohl-Punkte“ erreicht bzw. bis zu 3.600 gemeinwohlschädigende Punkte verteilt werden.

Wer höhere Gemeinwohlpunkte erzielt, bekommt Subventionen oder Steuererleichterungen, und wer negative Punkte ausweist, wird mit zusätzlichen Steuern belastet

Momentan ist die Bilanz vor allem auf unternehmerischer Ebene im Einsatz und hilft wirtschaftlichen Organisationen bei der Umstellung auf ein sozial-ökologischeres Geschäftsmodell. Felber denkt das Konzept aber weiter und sieht die Bilanz als mögliche Grundlage für die Neujustierung des Anreizrahmens unserer Wirtschaftsordnung. Statt nach dem Ziel der reinen Geldmehrung zu streben, sollte es im marktwirtschaftlichen Wettbewerb darum gehen, eine hohe Punktzahl in der Bilanz des dem Gemeinwohl verpflichteten Wirtschaftens zu erreichen: Wer höhere Gemeinwohlpunkte erzielt, bekommt Subventionen oder Steuererleichterungen, und wer negative Punkte ausweist, wird mit zusätzlichen Steuern belastet, um den durch das Unternehmen verursachten Schaden am Gemeinwohl auszugleichen.

Ein solches Steuermodell könnte die Anreizsetzung der Marktwirtschaft nachhaltig verschieben, vorausgesetzt, es würde transparent und konsequent umgesetzt. Um solch eine revolutionäre Steuerreform durchzusetzen, braucht es eine starke zivilgesellschaftliche und wirtschaftliche Bewegung. Mit mehr als 2.000 Unternehmen und fast 100 Regionalgruppen, die sich in den letzten 10 Jahren allein in Deutschland der Sache verschrieben haben, ist diese stark am Wachsen. Dabei sei noch erwähnt, dass es der Bewegung keineswegs darum geht, ihre eigenen Wertvorstellungen eins zu eins umzusetzen. Sie fordern einen Wirtschaftskonvent, indem Bürger*innen sich gemeinsam auf die Ziele des Wirtschaftens neu verständigen, an denen dann der Rahmen für die Wirtschaft ausgerichtet wird – gelebte Wirtschaftsdemokratie gegossen in ein Steuermodell.

Richtig rechnen in der Landwirtschaft

Noch konkreter wird Christian Hiß, der 2006 das Konzept der Regionalwert AG in Freiburg ins Leben gerufen hat. In Hiß´ Konzept geht es darum, dass Aktionär*innen aus der Bürgerschaft ihr Geld in eine regionale und nachhaltige Wertschöpfung investieren. Es sollen regionale Wertschöpfungsräume entstehen, die voneinander profitieren. Auch dieses Konzept boomt und existiert nun schon in sechs Regionen. Drei weitere befinden sich im Aufbau.

Für die Aktiengesellschaft verkörpert eine lebenswerte Region die Rendite der Unternehmung. Das Vermögen ist der fruchtbare Boden, der soziale Zusammenhalt, die Biodiversität oder die saubere Luft – alles Werte, die schwierig sind, in Bilanzen zu erfassen und bisher als externe Effekte missachtet oder bestenfalls nebenbei behandelt werden.

Hiß fordert in seinem neuesten Buch Richtig rechnen daher eine Reform der Finanzbuchhaltung. Alle tatsächlichen Vermögens-, Finanz- und Ertragsverhältnisse sollten in die Buchhaltung mitaufgenommen werden, so steht es im §241 des Handelsgesetzbuches. Bislang sind in der klassischen Buchhaltung nur alle monetär übersetzten Werte enthalten. Damit möchte sich die Regionalwert-Bewegung nicht zufrieden geben und hat mit der SAP im Projekt „QuartaVista – Navigationssystem für werteorientierte Unternehmen“ ein Instrument entwickelt, um nicht nur qualitativ Punkte zu vergeben, wie in der Gemeinwohlbilanz, sondern mit über 180 Nachhaltigkeitskennzahlen im Bereich Ökologie, Wissen und Soziales auch immateriellen Vermögenswerten einen betriebswirtschaftlichen Wert beizumessen. Diese Kennzahlen gemeinsam mit den finanziellen Kennzahlen sollen nun zum neuen Buchhaltungsstandard werden.

Auch diese Bilanz greift natürlich nur, wenn der politische Rahmen der Marktwirtschaft so umgebaut wird, dass die immateriellen Bereiche des Wirtschaftens von der Gesellschaft wertgeschätzt werden: Entweder marktwirtschaftlich, indem die Konsument*innen sich für das teurere Produkt entscheiden oder politisch, indem gemeinwohlstiftende Unternehmen im Wettbewerb durch unser Steuer- und Subventionsmodell bevorteilt werden. Letzteres ist wohl mit Blick auf die Einhaltung der Pariser Ziele die realistischere Variante.

Natürlich gibt es in unserem kleinteilig strukturierten Steuersystem noch viele andere Hebel, um eine gesellschaftliche Transformation hin zur klimagerechten Gesellschaft zu organisieren. Sinnvoll wäre in einem ersten Schritt der Abbau aller umweltschädlichen Subventionen, wie z.B. die Steuerbefreiung von Kerosin im Flugverkehr, oder eine Mehrwertsteuerreform, die sich an ökologischen und sozialen Gesichtspunkten orientiert.

Klar ist aber auch: kleine Hebel reichen nicht mehr aus. Wir brauchen ein Steuersystem, das breit diskutierte und klar kommunizierte Ziele konsequent ansteuert. Das jetzige Steuersystem müsste systematisch und konsequent in seiner Lenkungswirkung an die tiefgreifenden Herausforderungen unserer Zeit angepasst werden. Ziel muss ein klimagerechtes Steuersystem sein, das dazu auffordert, unser Zusammenspiel mit der Natur nicht nur als Emissionshandel zu kalkulieren, sondern die vielfältigen Ansatzpunkte für den Erhalt unserer Ökosysteme zu identifizieren und einzubeziehen. Dabei sollten vor allem die handelnden Akteure in der Wirtschaft zur Verantwortung gezogen werden, während sozial benachteiligte Gruppen nicht noch stärker belastet werden dürfen.

Zur Autorin:

Hannah Heller promoviert an der Universität Witten/ Herdecke zu Narrativen der sozial-ökologischen Transformation der Wirtschaft und ist Fraktionsvorsitzende für die Grünen im Stadtrat in Speyer und Bewerberin für ein Bundestagsmandat. Sie hat International Economics and Economic Policy (M.Sc.) in Frankfurt studiert sowie Ökonomie und Gesellschaftsgestaltung (M.A.) an der Cusanus Hochschule für Gesellschaftsgestaltung. Mehr zu Hannah Heller hier und auf Twitter.