Wirtschaftskrise nur wegen Corona-Pandemie?

Exploring Economics, 2020

Wirtschaftskrise nur wegen Corona-Pandemie?

Mit dem seit Ende März allseits konstatierten Beginn einer Wirtschaftskrise stellen sich vorrangig zwei Fragen: Inwieweit ist die Corona-Pandemie der Ausgangspunkt (oder gar die Ursache) dieser Krise? Und zweitens: Kann mit den beschlossenen Hilfsprogrammen eine tiefgreifende, langanhaltende Rezession verhindert werden?

Jakob Schäfer | 30.03.2020

Obwohl seit Monaten (mindestens seit Mitte 2019) ausreichend Daten zur wirtschaftlichen Entwicklung vorliegen, versuchen auch heute noch (Ende März/Anfang April 2020) diverse Ökonomen ‒ und mehr noch die großen Medien ‒ die Mär vom schwarzen Schwan aufrecht zu erhalten. Demnach sei es dem „außerökonomischen“ und vor allem „unvorhersehbaren“ Ereignis der Corona-Krise geschuldet, dass die Weltwirtschaft in eine Rezession „schlittert“.

Bevor wir auf die Ursachen der angelaufenen Krise eingehen, zunächst ein paar Belege für die krisenhafte Entwicklung schon in den Jahren 2018/19.

Am 5. Juli 2019 schrieb Finanzmarktwelt: „Auftragseingänge der deutschen Industrie: Katastrophaler Absturz!“ Diese Entwicklung bei den Auftragseingängen setzte aber schon Anfang 2018 ein. Ein kleines Zwischenhoch gab es nur im Januar 2020, aber nur bezogen auf den Vormonat, also Dez. 2019, der aber mit -2,08 % gegenüber Nov. 2019 besonders schlecht abgeschnitten hatte.

Die Auftragseingänge sind die Vorboten einer Entwicklung, die sich in Deutschland und in den meisten Ländern der Euro-Zone ‒ aber auch in großen Teilen der Weltwirtschaft ‒ im gesamten Jahr 2019 durchsetzte. Das reale Wachstum ging immer weiter zurück und glitt stellenweise schon in die Rezession. Eine kapitalistische Wirtschaft braucht aber für ihr „normales“ Funktionieren (also zur Aufrechterhaltung der Durchschnittsprofitrate und zur Vermeidung vermehrter Pleiten) ein Wirtschafswachstum von zwei, besser von drei Prozent. 2019 lag das Wachstum der Weltwirtschaft schon ganz nahe an den 2,5 %, die der IWF als „stall speed“ bezeichnet, also als Mindestwachstum, das einen Absturz verhindert.

An anderer Stelle schrieb ich: „Die Krise begann 2018/2019. International gehen die Anfänge der krisenhaften Entwicklung auf das Jahr 2017 zurück, was ganz nebenbei auch einer der entscheidenden Faktoren für den Handelskrieg war und immer noch ist, losgetreten vor allem von der US-Administration (‚America first‘). Diese krisenhafte Entwicklung hat sich dann 2018 und vor allem 2019 auf weite Teile der Weltwirtschaft ausgedehnt. Starke Rückgänge des BIP-Wachstums gab es vor allem in China, aber auch in Japan, Frankreich, Deutschland usw. So ging beispielsweise die Automobilproduktion in Deutschland von Oktober 2018 auf Oktober 2019 um 14 Prozent zurück (Financial Times 6./7. Dez. 2019). Allein im letzten Quartal 2019 ging in Deutschland auch der Umsatz im Maschinen- und Anlagenbau zurück, nämlich um 4,4 %.“

In der Gesamtwirtschaft der BRD ging die Produktion von Vorleistungsgütern und Investitionen von Oktober 2018 auf Oktober 2019 um 3,6 % zurück. (Allein von September 2019 auf Oktober 2019 reduzierte sich die Gesamtproduktion um 1,7 %.) Und dabei blieb es nicht: Noch bevor das Ausmaß der Corona-Krise in Italien sichtbar war, sank der Einkaufsmanager-Index (die Datenerhebung war vor dem 21. Feb. 2020 abgeschlossen) in Italien um 0,2 auf 48,7 (alles unter 50 ist klares Zeichen einer Krise). Auch in Frankreich fiel in dieser Zeit der Index, und zwar um 1,3 Punkte auf 49,8. Noch schlimmer war es in Südafrika, wo der Index von Januar auf Februar von 45,2 auf 44,3 Punkte gefallen war, der siebte Rückgang in Folge.

Diese Gesamtentwicklung setzte sich auch Anfang 2020 (noch vor der „Corona-Krise“) ungebrochen fort. Die Exporte der BRD gingen im Januar 2020 gegenüber dem Vorjahresmonat um 2,1 % zurück, die Importe um 1,8 %. Das International Institute of Finance (IIF, das Forschungsinstitut der großen internationalen Banken) sagt für das erste Halbjahr 2020 einen Rückgang der Wirtschaftsleistung von annähernd 10 Prozent in den USA und fast 15 % in Europa und 2,8 in Japan voraus. Danach werde die Wirtschaft wieder anziehen. Einen wirklichen Anhaltspunkt, um die gewagte Prognose für das zweite Halbjahr zu stützen, führt das Institut allerdings nicht an.

Interessengeleitete Prognosen

Wie sehr die internationalen Institutionen auch nach dem offensichtlichen Ausbruch der Krise immer noch der Entwicklung hinterherlaufen, zeigt eine Analyse des IIF vom 23. März 2020. Aber auch statista zeichnete (mindestens bis zum 20.3.) noch ein recht rosiges Bild und prognostiziert für 2020 ein Welt-BIP von 90,52 Bill. Dollar. Ein Wachstum von 4,5 % in diesem Jahr (2019 betrug das Welt-BIP nämlich gerade mal 86,6 Bill. Dollar) ist vollkommen illusorisch.

Ständig werden die Prognosen überholt. Am 12.3.2020 schrieb Finanznet: „Der ifo-Geschäftsklimaindex sank auf 86,1 (Februar: 96,0) Punkte, wie das ifo-Institut in zweiter Veröffentlichung mitteilte. Das war der tiefste Stand seit Juli 2009. Die von Dow Jones Newswires befragten Volkswirte hatten einen Stand von 87,4 Punkten prognostiziert.“

Wie groß die Rückgänge tatsächlich liegen werden, ist heute noch nicht abzuschätzen. Die gewaltigen, jetzt aufgelegten Hilfsprogramme werden einiges abmildern, im Wesentlichen aber nur vorübergehend. Größte Zweifel sind angesagt, was die Belebung der Wirtschaftstätigkeit ab Mitte des Jahres angeht. Dies hat tiefer liegende Ursachen, die in die Berechnungen des IIF nicht einfließen, denn auch dieses Institut will mit Zuversichts-Prognosen Politik betreiben, um nicht zuletzt darüber die Bank-Aktienkurse zu stützen.

Corona-Pandemie als Auslöser für den Crash

"Yves Lamoureux, der Präsident des makroökonomischen Forschungsunternehmens Lamoureux & Co. habe, bereits Monate zuvor, vor zu viel Optimismus für Aktien gewarnt. Der Experte habe bereits seit Oktober 2019 über die, wie er es nannte, ‚globale Finanzkrise 2.0‘ zu sprechen begonnen. Er selbst habe bereits im Dezember begonnen das Gros seiner Aktien abzustoßen, bevor die große Corona-Panik die Märkte packte. […] ‚Ich denke, nach 10 Jahren mit Steroiden würde ich sagen, dass dieser Markt sehr fragil ist. Ich suchte nach etwas, was den Bullenmarkt ausschalten könnte. Das Virus war die Nadel, die die Blase zum Platzen brachte‘, gibt MarketWatch Lamoureux wieder.‘“

Ohne Zweifel hat die Corona-Pandemie den Leugnern der krisenhaften Entwicklung einen Strich durch die Rechnung gemacht und nun die Krise offen ausbrechen lassen. Heute schon steht fest, dass die wegen der Corona-Pandemie eingetretenen Produktionseinschränkungen zu einer beträchtlichen Verschärfung der Krise beitragen. Die ILO rechnet für dieses Jahr mit dem Verlust von bis zu 25 Mio. Jobs durch die Corona-Krise. Doch selbst das ist noch eine sehr konservative Schätzung.

Wie nervös die Kapitalanleger inzwischen geworden sind, zeigt die Entwicklung des VIX, also des Maßes an Kurschwankungen an den Börsen. Der S&P 500 Volatility (wie der VIX offiziell heißt) ging Anfang März d. J. (zum Verlauf innerhalb des letzten Jahres bis März 2020 siehe: https://www.finanzen.net/index/vix/charttool) sprunghaft auf über 80 hoch (Spitzenwert 82,69), aber noch wichtiger als die Nervosität, die sich in den gewaltig gesteigerten Aktienkäufen und -verkäufen ausdrückt, ist die anhaltende Dauer dieser Verunsicherung. Dies widerspricht allen Verschwörungstheorien, die diese Schwankungen nur dem gezielten Eingreifen großer institutioneller Anleger zwecks Aktienmanipulationen zuschreiben. Und noch ein Beleg: Seit Ende Februar findet eine auffällige Rückholaktion von Aktiva in die Heimatländer der Wertpapierbesitzer statt. Allein im Februar und März 2020 wurden auf diese Weise 55 Mrd. Dollar aus den Schwellenländern abgezogen, das Doppelte des Betrags, der in der Krise 2008/09 in die USA zurückgeholt wurde (mehr dazu bei Adam Tooze).

Zu den Ursachen der Krise

Die kapitalistische Wirtschaft bewegt sich wellenartig. Anders ausgedrückt: Sie folgt einer zyklischen Bewegung von Nachfrage nach Waren, Zinsen und kommerziellem Kredit. Dabei kommt es regelmäßig zu den Phasen Ruhe, Belebung, Prosperität, Überproduktion, Krach, Rückgang, Stagnation, Belebung …[1]

Die Ursache: Es liegt in der Natur der kapitalistischen Produktionsweise, dass aufgrund fehlender gesamtgesellschaftlicher Planung ‒ das Konkurrenzprinzip lässt dies per se nicht zu – in mehr oder weniger regelmäßigen Abständen Produktionskapazitäten aufgebaut werden, die gesamtgesellschaftlich nicht mehr in ausreichendem Maß genutzt werden können. Die Überproduktionskrisen sind also in erster Linie Krisen der Kapitalverwertung. Investitionen in Anlagen können nicht mehr gewinnbringend genutzt werden und müssen – mindestens teilweise – abgeschrieben werden, was in aller Regel zu einem starken Anstieg der sowieso vorhandenen strukturellen Erwerbslosigkeit führt.

Die Krisen gehen seit geraumer Zeit tiefer, als das noch bis Mitte der 1970er Jahre der Fall war. Die Hintergründe: Seit Anfang der 1980er Jahre geht die Kapitalrendite deutlich zurück und konnte nur im Rahmen der Durchsetzung neoliberaler Politik ‒ vor allem auf Kosten des Lebensstandards der Mehrheit der lohnabhängigen Bevölkerung ‒ gut zwei Jahrzehnte lang einen kleinen Aufschwung nehmen. Doch die Heilmittel Lohnsenkung und Prekarisierung zur Sanierung der Profite stoßen seitdem an ihre Grenzen. Der erste größere Einbruch war dann das Platzen der sogenannten Dot.com-Blase (ab 2001); noch dramatischer war es schon bei der 2007 begonnenen Krise, die 2008/2009 zur größten weltweiten Rezession seit Anfang der 1930 Jahre führte.

Die Bedingungen der Kapitalverwertung sind seitdem nicht besser geworden, was an mehreren Kennzahlen deutlich wird: In den Metropolen sinkt die industrielle Profitrate (die dortige „Nettokapitalrendite“ ist die Basis für alle anderen Profitraten) stieg in den 1980er und 1990er Jahren auf annähernd 12 % und geht seit Jahren in Richtung 10 % und darunter. Damit im Zusammenhang steht, dass seit Ende der 1970er Jahre die Nettokapitalanlage im Verhältnis zum Bruttoinlandsprodukt (BIP) sinkt. In Deutschland bewegt sich seit Beginn dieses Jahrtausends das Durchschnittsalter des industriellen Anlagevermögens (ohne Wertberechnung des Grundstückvermögens) je nach Sektor zwischen 8 und 15 Jahren, in den USA sind es inzwischen 15 bis 20 Jahre, stellenweise auch darüber. Zu einem beachtlichen Teil hängen diese niedrigen Raten der Kapitalanlage auch mit dem deutlichen Rückgang staatlicher Investitionen zusammen.

2009, im Gefolge der 2007 angelaufenen und 2008 offen ausgebrochenen Krise konnten in vielen Ländern (vor allem in Deutschland) die Krisenfolgen durch staatliche Hilfsprogramme gemildert werden. So musste beispielsweise in den USA die Zentralbank mit gewaltigen Finanzspritzen eingreifen, um das System nicht einstürzen zu lassen. Allein wegen der Krise 2008/2009 hat sie immer noch mehr als 1,3 Billionen Dollar an faulen Krediten in ihren Tresoren.

Ein Effekt der staatlichen Hilfsmaßnahmen war allerdings, dass eine der regelhaften Konsequenzen einer Krise ‒ nämlich die Kapitalbereinigung (Vernichtung von Kapital) ‒ dadurch weitgehend ausgeschaltet wurde, dass man die Schulden in die Staatshaushalte reinholte.[2] Dies belastet allerdings seitdem die Handlungsfähigkeit der meisten Staaten.

In der Wahrnehmung der breiteren Öffentlichkeit wurde die jetzt offen zu Tage getretene Krise als das Ende einer langen Boom-Phase gesehen. Dabei wird in aller Regel übersehen, dass wir schon 2015/16 einen Einbruch hatten, auch wenn er sich in Deutschland nicht so groß auswirkte.

Die Besonderheit der aktuellen Krise

Der konkrete Verlauf der Krise in den letzten Wochen lässt erahnen, dass sie nicht von kurzer Dauer sein wird, denn sie hat eine Besonderheit, die sie von fast allen anderen Krisen deutlich unterscheidet. Dieses Mal ist die Überproduktion nicht die alles andere überschattende Ursache. Wir haben vielmehr eine Zangenentwicklung:

Zum einen hatte sich in den Jahren seit 2018 eine Überproduktionskrise entwickelt, die speziell im Stahlsektor und mehr noch im Automobilsektor inzwischen gewaltige Ausmaße annimmt. In der Automobilindustrie kommt noch hinzu, dass sich zu der Sättigung wichtiger Absatzmärkte noch die technischen Umstellungsschwierigkeiten aufgrund politischer Vorgaben hinzugesellen. (Für eine Umstellung auf Elektroautos, die irrtümlich als Beitrag im Kampf gegen den Klimawandel erklärt wird, fehlen z. B. Ladestationen und vor allem ausreichend „saubere“ Stromerzeugung.)

Zum anderen fehlt auf absehbare Zeit an vielen Stellen das Angebot, weil wegen der Produktionseinschränkungen wichtige Lieferketten unterbrochen waren bzw. noch lange sein werden. Dieser Einbruch erfolgte plötzlich, die meisten Sektoren erfassend und auf der ganzen Welt gleichzeitig! Der US-Finanzminister befürchtet einen Anstieg der Arbeitslosenzahl innerhalb weniger Monate auf 20 %. Stanley Morgan prognostiziert (Stand: 23.3.) einen Rückgang des BIP der USA von April bis Juni um 14 % und Goldman Sachs schätzt den Rückgang auf 24 %. Für Deutschland erwarten manche Ökonomen einen Rückgang um 5 % (was allerdings noch eine optimistische Schätzung ist) und für GB um 10 %.

„Noch nie gab es in der Welt einen dermaßen synchronisierten wirtschaftlichen Stillstand“ (Maurice Obstfeld, 2015-2018 Chefökonom des IWF). Mohamed A. El-Erian, Chefvolkswirt der Allianz, fürchtet nichts mehr als eine gleichzeitige Zahlungsunfähigkeit (wegen Überschuldung) von mehreren Großbanken und Industrieunternehmen.

Wo stehen wir heute in der Weltwirtschaftskrise?

Dieses Mal scheidet China für den Ausgleich anderweitig eingebrochener Absatzmärte aus. Wie Winfried Wolf schon in Lunapark21 Heft 47 vom Herbst 2019 sehr plausibel ausführte, wird es „China dieses Mal nicht richten“. Chinas Wirtschaftswachstum hatte sich schon in den letzten Jahren stark abgeschwächt. Hinzu kommen die in den letzten zwei Jahren gewaltig gewachsenen Probleme der Autoindustrie und jetzt auch noch der Produktionseinbruch mit der Corona-Krise seit spätestens Anfang Februar 2020. Das IIF sagt für China ein Wirtschaftswachstum von nur 3,5 % voraus, was angesichts der spezifischen Struktur der dort aufgebauten industriellen Kapazitäten (als Werkbank der Weltwirtschaft) weiterhin mindestens 5 bis 6 Prozent betragen müsste.

Aus zwei Gründen ist die chinesische Wirtschaft zusätzlich in Gefahr, zum einen wegen der immer noch bedeutenden Immobilienblase und zum anderen wegen des gewaltigen Ausmaßes der Schattenbanken, die 2018 auf geschätzte 8 Billionen Dollar Bilanzsumme kamen. Entscheidend aber ist und bleibt der Einbruch in der materiellen Produktion und die extreme Verflechtung mit der Weltwirtschaft. An dieser Stelle nur nebenbei: Auch in Frankreich – und in geringerem Maß in Deutschland ‒ hat sich eine Immobilienblase entwickelt, die bei anhaltender Rezession zu einem bedeutenden Brandbeschleuniger werden kann.

Laut WTO ging in China die Industrieproduktion im Feb. 2020 um 30 % zurück (doppelt so viel wie 2008/2009. Mehr zur Entwicklung der chines. Wirtschaft im I. Quartal 2020). Große Teile der internationalen Wertschöpfungsketten kommen heute ohne die Massenfertigung in China nicht aus, nicht zuletzt im Bereich der Informations- und Kommunikationstechnik (siehe dazu den Bericht der Welthandelsorganisation, WTO, Global Value Chain Development Report). Seit einigen Jahren (noch vor Ausbruch der offenen Handelskriege) geht zwar die Bedeutung der internationalen Wertschöpfungsketten (GVC) etwas zurück (der Welthandel steigt weniger schnell als das Welt-BIP), aber ihre Bedeutung ist gerade für die BRD überragend. 9,4 % der deutschen Importe kommen aus China. Deutschland ist extrem stark vom Export abhängig: 47 % des deutschen BIP gehen in die Exporte, die Importe gehen zu 41 % in das BIP ein.

Der Ölpreis-Krieg birgt weitere Gefahren

Normalerweise wirkt ein sinkender Ölpreis positiv auf eine schwächelnde Weltwirtschaft. Inzwischen aber ist die Krise so weit fortgeschritten und der Ölpreis so niedrig, dass ein Verbeiben des Ölpreises auf einem Niveau von 30 $/Barrel (und zeitweise noch darunter) einige Volkswirtschaften in größte Bedrängnis bringen wird. Allein schon die amerikanische Fracking-Industrie, in der mehr als 230 Milliarden Dollar investiert sind, kann das nur ein paar Monate lang durchhalten. Schlimmer wird es für solche Länder wie Mexiko und Brasilien, aber auch für Russland (dessen Haushalt auf einem Ölpreis von nicht dauerhaft unter 35 $ aufgebaut ist) oder auch für Saudi-Arabien. Dieses Land hat zwar die niedrigsten Förderkosten, strebt aber einen Preis von über 80 $ an, um seine Wirtschaft umbauen zu können. Russland wollte einer Reduzierung der Förderquote nicht zustimmen (bzw. konnte es wegen seiner Kosten für den Syrienkrieg nicht), sodass es zu keinem Kompromiss zwischen der OPEC und Russland kam.

Inzwischen ist wegen der angelaufenen Weltwirtschaftskrise die Nachfrage so stark zurückgegangen, dass auch die vor ein paar Monaten angestrebte Reduzierung der Förderquoten gar nichts mehr bringt. Jetzt sind die Preise im Keller und die Fördermenge so niedrig wie seit Jahrzehnten nicht mehr. Dazu trug auch die Rabattschlacht bei, die Saudi-Arabien am 7. März mit seinen Preisnachlässen von 20 % für Lieferungen nach Asien, Europa und die USA ankündigte.

Ähnlich verheerend ist übrigens auch die Entwicklung anderer Rohstoffpreise (vor allem Energie, Erze und Lebensmittel), was vor allem Länder in Afrika und Südamerika hart treffen wird, denn ein Umschwung in den nächsten Wochen ist vollkommen unrealistisch. Und zu alledem schaffen auch noch die Reichen in diesen Ländern jetzt vermehrt Geld außer Landes.

Finanzsektor und abenteuerliche Kurs-Gewinn-Verhältnisse

Der Wahn, auf steigende Börsenwerte zu setzen, veranlasste viele Unternehmen dazu, ihre eigenen Aktien an der Börse zurückzukaufen, was die Börsenwerte weiter in die Höhe trieb. So haben die US-Konzerne, die im S&P-500-Index gelistet sind, in der Zeit von 2010 bis 2019 sage und schreibe 5,1 Billionen Dollar für den Rückkauf ihrer Aktien ausgegeben. Allein im Bankensektor waren es von 2017 bis 2019 insgesamt Aktien im Wert von 863,3 Mrd. Dollar. (Mehr Details hier.) Profiteure dieser Maßnahmen sind vor allem die Großaktionäre, nicht zuletzt die der Banken.

Die sinkenden Zinsen haben so manche Unternehmen motiviert, sich für solche Manöver weiter zu verschulden. Parallel dazu haben auch Investmentfonds sich verschuldet, um nämlich weitere (Industrie)unternehmen kaufen zu können.

Beides zusammen trug beträchtlich dazu bei, dass die Kurs-Gewinn-Verhältnisse (KGV) in einer wachsenden Zahl von Fällen nicht mehr den realen Unternehmenswerten entsprachen. So entwickelte sich an den Börsen eine Blase, die früher oder später platzen musste. Mit anderen Worten: Diese Entwicklung der Aktienwerte ist nicht Ausdruck volkswirtschaftlicher Entwicklungen (also massenhaft steigender Gewinne), sondern beruht auf kurzfristig angelegtem Abzocken.

Verschuldung

Ende 2019 betrug die Gesamtverschuldung von Staaten und Unternehmen 253 Billionen (!) Dollar, das entspricht 322 % des Welt-BIP! (Bank für internationalen Zahlungsausgleich). Um nur ein Beispiel zu nehmen: Wenn in dieser Krise nur halb so viele Betriebe in Zahlungsschwierigkeiten geraten wie 2009, dann stehen Schulden von bis zu 19 Billionen Dollar zu Disposition. Zum Vergleich: Das ist mehr als das gesamte BIP der EU im Jahr 2019 (dieses betrug einschl. GB: 17,17 Billionen Dollar).

Angesichts der Tiefe der Krise haben die Staaten (und die Zentralbanken, soweit diese hier überhaupt noch eine wirksame Rolle spielen können) keine andere Möglichkeit, als der Maxime von Mario Draghi auf dem Höhepunkt der Eurokrise Juli 2012 zu folgen, nämlich alles reinzubuttern, was sie können („Whatever it takes“), vollkommen unabhängig von Maastricht-Richtlinien oder Schuldenbremse. So hat z. B. die amerikanische Fed innerhalb von einer Woche ihr Maßnahmenpaket viermal erweitert bis hin zum schließlich unbegrenzten Kauf von Wertpapieren („quantitative easing“).

Die Bundesregierung will vor allem auf Kreditbasis bis zu 500 Mrd. Euro bereitstellen und auch die EU erweitert ständig ihr Hilfsprogramm. Italien: 300 Mrd. Euro, GB 300 Mrd. Britische Pfund usw. Die EZB will für 750 Mrd. Euro Anleihen kaufen, gegebenenfalls werde man noch mehr ausgeben. Die Frage ist nur: Wieviel werden diese Maßnahmen bewirken?

Die Mittel kapitalistischer Politik zur Krisenbewältigung können heute (im Jahr 2020) schnell erschöpft sein. Denn wir haben es nicht nur mit einer Unterbrechung der Lieferketten oder der Absatzmöglichkeiten zu tun, von der noch nicht mal klar ist, wie lange diese Ausfälle und Einschränkungen anhalten werden. Mit Überbrückungskrediten ist in der heutigen Krise nur bedingt etwas zu erreichen. Es kommen mindestens drei gravierende Faktoren zusammen, die in ihrem Ausmaß weit über die Verhältnisse der Krise von 2008/09 hinausgehen:

Erstens wollen die Regierungen Unsummen von Geld ausgeben, das sie gar nicht haben. Die US-Regierung z. B. geht von bis zu 2 Billionen Dollar aus. Eine dermaßen gewaltige Ausdehnung der Staatsschulden addiert sich zu den noch in der Krise 2008/09 angehäuften Schulden und verdoppeln die Staatsschulden. Schon Trumps Senkung der Unternehmenssteuern (2018) von 35 % auf 21 % hatte den Spielraum weiter eingeengt.

Nur graduell anders ist es in den übrigen Ländern. Keine Region der Welt kann als zusätzlicher Lieferant oder Absatzmarkt den Karren aus dem Dreck ziehen. Somit werden mit diesem Pumpen nur die Probleme in die Zukunft verschoben, womit sich das Risiko eines noch größeren Crashs in gar nicht so ferner Zukunft bedeutend erhöht. Mehr noch: Je nach Entwicklung der Krise steigert diese massive Geldentwertung die Gefahr, dass das Vertrauen in die betroffene Währung schwindet, was zu einem Rush auf die Banken führen kann. Dies wiederum würde unmittelbar den Zusammenbruch des Zahlungsverkehrs bedeuten.

Zweitens: Heute noch lagern in privaten und in teilverstaatlichten Banken weltweit faule Kredite in Höhe von mehreren hundert Milliarden Dollar. Unter dem Titel „Coronavirus wird zur Belastungsprobe für Bankensektor: Droht eine neue Finanzkrise?“ schreibt finanzen.net am 24. März: „An der Börse sind die Auswirkungen des Coronavirus bei den Banken bereits angekommen: Die Kurse zahlreicher großer europäischer Bankhäuser sind seit Mitte Februar kräftig eingebrochen, einige Aktien haben sich sogar halbiert. Der Stoxx Europe 600 Banks, der die größten Finanzinstitute Europas umfasst, schloss am 18. März bei 83 Punkten und damit laut ‚Wolf Street‘ auf dem tiefsten Stand seit Februar 1988, als die monatelange Verkaufswelle nach dem Schwarzen Montag im Oktober 1987 die Börsen auf Talfahrt schickte. Selbst auf dem Höhepunkt der Finanzkrise im März 2009 war der Index der europäischen Banken nicht so tief eingebrochen wie jetzt. Allein seit Mitte Februar beträgt das Minus beim Börsenbarometer der Branche mehr als 40 Prozent.“ "Der Absturz der amerikanischen Märkte ist jetzt schlimmer als der Absturz von 1929", so eine Studie der Bank of America von Ende März. Und vergessen wir nicht: Gerade in Italien, wo das Virus Covid-19 besonders wütet und die Wirtschaft deswegen monatelang lahmgelegt ist und das BIP stark einbricht, ist der Bankensektor besonders angeschlagen (von der hohen Staatsverschuldung noch ganz zu schweigen).[3]

Drittens sind auch die Unternehmen des produzierenden Gewerbes (teilweise auch des Handels und der Logistik) heute in gewaltigem Maß verschuldet, nicht zuletzt, weil in den vergangenen Jahren Kredite extrem billig zu bekommen waren.

„Gemäß den jüngsten Daten der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) haben sich die Anleiheschulden der Unternehmen seit dem Jahr 2008 bis zum Ende des Jahres 2019 auf 13,5 Billionen US-Dollar verdoppelt. […] Die in ihrer Bonität herabgestuften Unternehmen hätten dann kaum alternative Finanzierungsquellen und müssten deutlich höhere Kreditkosten in Kauf nehmen. Beide Effekte erhöhen wiederum die Ausfallwahrscheinlichkeit der Anleihen weiter und können zu einem gefährlichen Dominoeffekt führen.“ (Hannes Zipfel, 19. Feb. 2020) Der Vertrauensverlustes am Markt ist auch Ausfluss der gewaltig gestiegenen Unternehmensverschuldung. (Mehr dazu unter IIF, 12. März 2020.)

Verschuldung der Schwellenländer

Speziell die Verschuldung der Schwellenländer war schon vor der Corona-Krise eine tickende Zeitbombe. Mit dem offenen Ausbruch der Weltwirtschaftskrise (also spätestens seit Ende Februar 2020) ist dies nun womöglich zum größten Gefahrenherd für einen gewaltigen „Meltdown“ geworden, also einer tiefen Rezession, wie es sie seit Anfang der 1930er Jahre (einschl. 2008/09) nicht mehr gab.

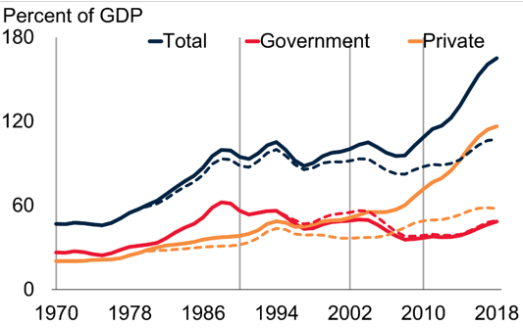

Wie Ökonomen der Weltbank betonen, „ist der größte Teil des Schuldenanstiegs seit 2010 in den Schwellen- und Entwicklungsländern (EMDEs) zu verzeichnen, deren Schulden um 54 Prozentpunkte des BIP auf ein Rekordhoch von etwa 170 % des BIP im Jahr 2018 anstiegen. Dieser Anstieg war breit angelegt und betraf rund 80 % der EMDEs". (EMDEs = emerging market and developing economies).

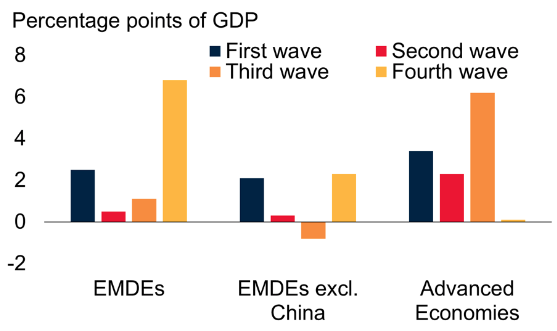

(Diese und die zwei nachfolgenden Grafiken sind dem Artikel der Weltbank-Ökonomen M. Ayhan Kose, Peter Nagle, Franziska Ohnsorge, Naotaka Sugawara vom 16. März 2020 entnommen.)

Die Grafik zeigt die Entwicklung der Verschuldung der Schwellenländer seit 1970, die gestrichelten Linien jeweils ohne China.

Dieselben Weltbank-Ökonomen stellen fest: „Trotz des starken Anstiegs der Verschuldung hat das Wachstum in diesen Volkswirtschaften wiederholt enttäuscht und sie sehen sich in einer fragilen Weltwirtschaft mit schwächeren Wachstumsaussichten konfrontiert. Zusätzlich zu ihrer raschen Verschuldung haben sie andere Schwachstellen angehäuft, wie wachsende Haushalts- und Leistungsbilanzdefizite und eine riskantere Zusammensetzung der Schulden“.

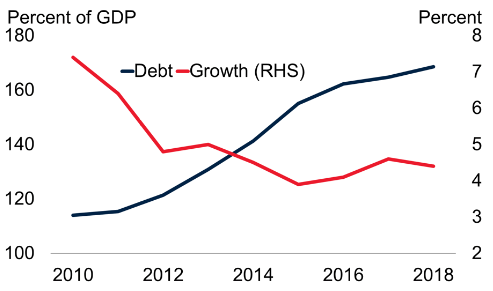

Die blaue Linie zeichnet den Anstieg der Verschuldung, die rote den Rückgang des Wirtschaftswachstums.

Jeweils am Ende einer „Verschuldungswelle“ stellte sich das Bild folgendermaßen dar:

Nie war also der Anstieg der Verschuldung so groß wie am Ende der „vierten Welle“. Hinzu kommt, dass in Zeiten der „Flucht in sichere Häfen“ (somit auch in den Dollar) die Verschuldung der Entwicklungs- und Schwellenländer noch mehr wächst. Ihr Verschuldungsstand ist damit (schon vor Ausbruch der neuen Krise) bedeutend höher als 2008.

Nun will der IWF zwar eine Billion Dollar für Unterstützungsmaßnahmen (Kredite) zur Verfügung stellen[4], aber davon gehen nur 50 Mrd. Dollar an Schwellenländer und nur 10 Mrd. Dollar an die ärmsten Länder. Gleichzeitig setzt aus diesen Ländern eine Kapitalflucht ein.

Infolge dieser Entwicklung rechnet die ILO (Genf) aufgrund der Corona-Krise inzwischen (Stand 18. März 2020) mit 5,3 bis 24,7 Millionen zusätzlichen Erwerbslosen (zu den 2019 offiziell gezählten 188 Mio. Arbeitslosen).[5] Diese Berechnungen basieren allerdings auf der Datenbasis vom 16. März. Da sich die Krise aber dramatischer entwickelt als noch bis Mitte März von den meisten Virologen angenommen, dürfte auch der wirtschaftliche Rückgang (nicht nur in Italien) und damit auch die Zahl der zusätzlichen Erwerbslosen deutlich höher ausfallen.

Drohender Umschlag ins Monetarsystem?

Auf der Ebene der Finanzmärkte rächt sich jetzt auch die gewaltige Ausdehnung der unterschiedlichsten Derivate wie auch die Verbriefung auch dubioser Papiere in Paketen, die nicht alle ausreichend abgesichert werden konnten. So werden heute die vollkommen unübersichtlich gewachsenen außerbörslichen Unternehmensbeteiligungen (private equity) zunehmend ein Problem für die Ausfallversicherungen (CDS).

Unternehmenskredite über zwei Billionen Dollar müssen dieses Jahr neu ausgehandelt werden. Wer kann unter diesen Bedingungen noch leichtfertig neue Kredite vergeben oder gar zu den niedrigen Zinssätzen der vergangenen Jahre? Hohe Risikoaufschläge sind zu erwarten. Ja mehr noch: Aufgrund der schwindenden Stabilität der Banken, der Versicherungen und inzwischen auch vieler großer Unternehmen (s. o.) steigt in den kommenden Wochen ganz deutlich die Gefahr des Umschlags des Kreditsystems in das Monetarsystem.

Wenn sich dann also die Unternehmen gegenseitig keine Kredite mehr gewähren, sondern nur Ware gegen unmittelbare Bezahlung abgeben, dann wird dies die Rezession vertiefen. Dies kann bei dem zu befürchtenden Ausmaß keinesfalls durch die Überbrückungskredite der Regierung aufgefangen werden. Alle zuvor entstandenen Widersprüche der kapitalistischen Ökonomie, spitzen sich gegenwärtig in einem besonders dramatischen Tempo zu, bis hin zum Zerreißen von Lieferketten. Es drohen große Pleiten und eine Kettenreaktion, wie die Welt sie seit 90 Jahren nicht gesehen hat.

Wie lange wird der Staat überhaupt noch ökonomisch handlungsfähig sein? Noch kann er zusammen mit seiner Notenbank gewaltige Finanzmittel (Rettungsprogramme verschiedenster Art) einsetzen. Jedoch zeigen sich bereits Grenzen in der ökonomischen Wirkung, etwa als die Fed im Panikmodus die Zinsen auf null senkte und ebenso wie die EZB Anleihen in großem Umfang zu kaufen versprach. Anders als früher wirkten diese Maßnahmen kaum noch beruhigend; die Aktienkurse blieben volatil. Die Macht der Notenbanken wird von der Wirtschaftsöffentlichkeit, die sich im Finanzgeschehen konzentriert, zunehmend infrage gestellt. Und auch die Fiskalpolitik stößt in einigen Staaten an Grenzen, z. B. in Italien. Staatsbankrotte als Folge des bereits hohen und jetzt rasant weiter wachsenden Staatskredits sind nicht mehr auszuschließen. Und die nächste Eurokrise ist mehr als wahrscheinlich und kann mit der zu erwartenden dramatischen Zuspitzung sogar zum Ende des Euros führen.

Politische Konsequenzen

Eric Toussaint, einer der Direktoren des CADTM, plädiert für eine umfassende Vergesellschaftung des gesamten Finanzsektors und kommt zu dem Schluss:

„Diese Maßnahme muss Teil eines umfassenderen Programms sein, das die Aussetzung von Schuldenzahlungen und den anschließenden Erlass unrechtmäßiger privater oder öffentlicher Schulden, die Schließung von Börsen, die Schaffung eines echten landesweiten kostenlosen öffentlichen Gesundheitsdienstes, die entschädigungslose Enteignung von Pharmaunternehmen und privaten Forschungslabors und ihre Überführung in den öffentlichen Sektor unter der Kontrolle der Bürger*innen vorsieht, die entschädigungslose Enteignung von Unternehmen des Energiesektors (um den Kampf gegen die ökologische Krise planmäßig durchführen zu können) und viele andere radikale und grundlegende Maßnahmen, einschließlich Notmaßnahmen zur sofortigen Verbesserung der Lebensbedingungen der Mehrheit der Bevölkerung.

Die notwendige Reaktion auf die Coronavirus-Pandemie muss eine Gelegenheit sein, für eine echte Revolution einzutreten, um die Gesellschaft in ihrer Lebensweise, den Besitzverhältnissen, den Produktionsmethoden und den Werten, die die Verhaltensweisen bestimmen, radikal zu verändern. Diese Revolution wird nur dann stattfinden, wenn die Opfer des Systems selbst aktiv werden, sich selbst organisieren und das 1% und seine Lakaien aus den verschiedenen Machtzentren vertreiben, um eine echte demokratische Macht zu schaffen. Es braucht eine sich selbst verwaltende, feministische und ökologisch-sozialistische Revolution.“[6]

[1] Mehr dazu im Detail in: Guenther Sandleben, Jakob Schäfer, Die kapitalistische Krise und was wir ihr entgegensetzen, internationale theorie, Heft 35 (Dezember 2009).

[2] Siehe dazu speziell Kapitel VI in: Guenther Sandleben, Jakob Schäfer: Apologie von links. Zur Kritik gängiger linker Krisentheorie, Köln/Karlsruhe (Neuer isp-Verlag), 2013

[3] Zu den Banken: https://de.reuters.com/article/virus-banken-idDEKBN21C0PA; sowie: https://www.sueddeutsche.de/wirtschaft/coronavirus-italien-europa-1.4854587?reduced=true; zum Staatshaushalt https://de.statista.com/statistik/daten/studie/167737/umfrage/staatsverschuldung-von-italien/

[4] Der IWF erklärte am 4. März, dass er bis zu 1 Billion Dollar für Hilfen (auf Kreditbasis) bereitstellen wird (eine für den IWF mehr als außergewöhnliche Größenordnung): https://blogs.imf.org/2020/03/04/potential-impact-of-the-coronavirus-epidemic-what-we-know-and-what-we-can-do/ („we have about $1 trillion in overall lending capacity.“)

[5] https://thenextrecession.files.wordpress.com/2020/03/wcms_738753.pdf; 2008/09 betrug der Zuwachse 22 Mio.

[6] Er begründet dies in seinem Beitrag vom 26.3.2020 : http://www.cadtm.org/Pour-affronter-la-crise-capitaliste-multidimensionnelle-il-faut-exproprier-les; engl. Fassung unter: http://www.cadtm.org/To-confront-capitalism-s-multifaceted-crisis-the-bankers-must-be-expropriated?var_mode=calcul