Kontraktive Geldpolitik

Die kontraktive Geldpolitik umfasst alle Maßnahmen, welche das Geldangebot, das heißt die Höhe des sich im Umlauf befindlichen Geldes, verringert. In den meisten Ländern wird die Geldpolitik von einer Zentralbank oder einem Finanzministerium durchgeführt. Die Geldpolitik der Europäischen Union regelt die Europäische Zentralbank (EZB).

Inhaltsverzeichnis

Geldpolitische Maßnahmen

Bestimmung der Geldbasis

Eine Zentralbank kann Offenmarktgeschäfte nutzen, um die Geldbasis zu verringern. Das erfolgt typischerweise über den Verkauf von Wertpapieren gegen Bargeld. Durch den Einzug dieses Bargeldes entzieht sie der Wirtschaft Geld und verkürzt somit die monetäre Grundlage.

Festlegung der Mindestreserve

Kontraktive Geldpolitik kann durchgeführt werden, indem die Zentralbank von den Geschäftsbanken die Haltung einer höheren Mindestreserve fordert. Banken halten nur einen Bruchteil ihres Vermögens für unmittelbare Geldabhebungen in Bargeld. Der Rest ist in Unbares, wie zum Beispiel Kredite oder Hypotheken, investiert.

Ziele

Das oberste Ziel der Europäischen Zentralbank ist die Gewährleistung der Preisniveaustabilität. Des Weiteren werden auch ein hoher Beschäftigungsstand, ein außenwirtschaftliches Gleichgewicht sowie ein angemessenes wirtschaftliches Wachstum angestrebt. Eben genannte Ziele werden allerdings nur verfolgt, wenn dies keine Gefährdung der Preisstabilität darstellt.

Vor allem in Zeiten konjunktureller Überhitzung ist die kontraktive Geldpolitik ein wirksames Instrument. Sie führt zu Zinssteigerungen, Produktions- und Investitionsrückgang und dämmt die Gefahr einer verstärkten Inflation ein.

Auswirkungen

Erklärung am AS-AD-Modell

Das AS-AD-Modell vereint das Gesamtangebot (aggregiertes Angebot) und die Gesamtnachfrage (aggregierte Nachfrage). Es führt somit den Arbeits-, den Güter- und den Geldmarkt zusammen und beschreibt die Wechselwirkungen von Produktion und Preisniveau.

AS-Kurve: P = Pe(1+µ)F(1-Y/L;z)

Sie beschreibt das Gesamtangebot auf Basis des Arbeitsmarktes mit nachfolgenden Bedeutungen:

P = tatsächliches Preisniveau

Pe = erwartetes Preisniveau

µ = Vollständigkeitsgrad des Wettbewerbes am Markt

Y = Einkommen

L = Zahl der Erwerbspersonen

z = Strukturvariable des Arbeitsmarktes

AD-Kurve: Y = Y(M/P;G;T)

Sie bildet die Einigung von IS- und LM-Kurve, wobei gilt:

Y = Produktionsniveau

M = nominale Geldmenge

P = Preisniveau

G = Staatsausgaben

T = Steuern

Die Vorgänge, welche eine Geldmengenreduzierung auslöst, sollen nun erklärt werden:

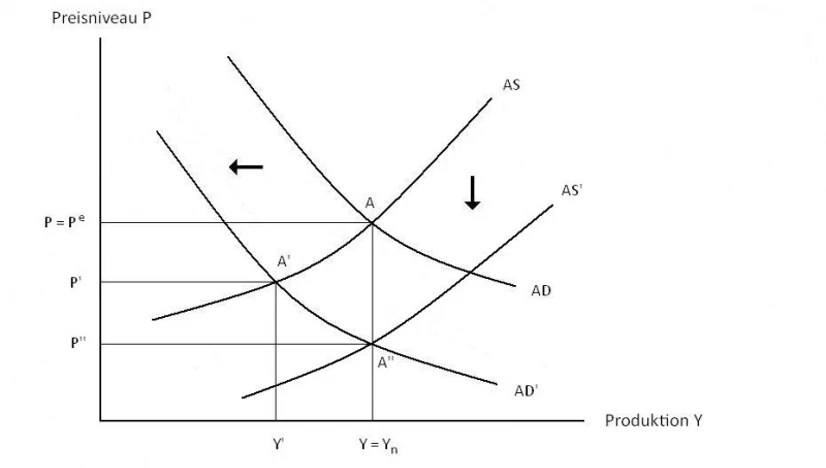

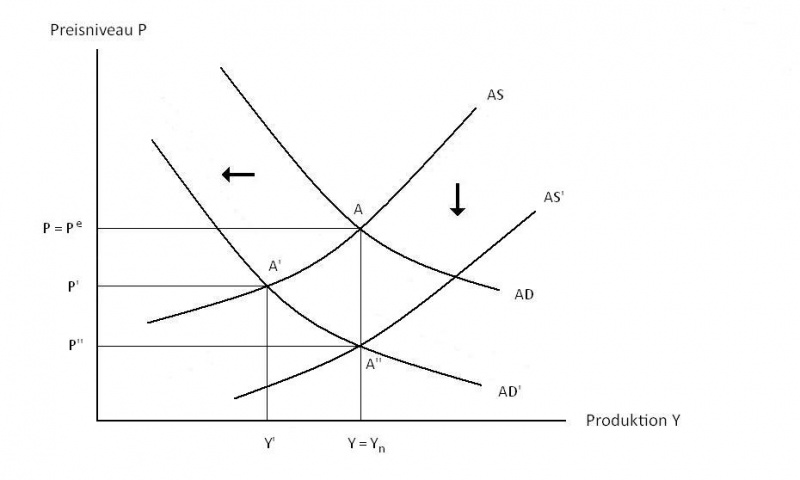

Auswirkungen kontraktiver Geldpolitik am AS-AD-Modell

Zum besseren Verständnis der Ausführungen sei gesagt, dass sich die Produktion im Laufe der Zeit tendenziell dem natürlichen Produktionsniveau Yn (Produktionskapazität bei Normalbeschäftigung) anpasst. An diesem Punkt entspricht das tatsächliche Preisniveau dem erwarteten Preisniveau.

Die Verringerung der Geldmenge beeinflusst lediglich die Nachfragekurve, da das Gesamtangebot unabhängig von der Geldbasis ist. Ausgehend von einer Produktion bei Normalbeschäftigung führt die nominale Geldherabsetzung auch zu einer realen Geldherabsetzung, da das Preisniveau vorerst konstant bleibt. Das Geldangebot geht zurück, die Gesamtnachfrage sinkt (Verschiebung der AD-Kurve nach links). Dadurch verringert sich die Produktion und das Preisniveau fällt auf P'. Durch den Produktionsrückgang liegt die Produktion nun unter ihrem normalen Niveau. Das hat eine Verringerung der Beschäftigung zur Folge. Weiterhin liegt das tatsächliche Preisniveau nun unter dem erwarteten. Diese Tatsachen führen zu veränderten Preiserwartungen. Die Löhne werden nach unten korrigiert. Auf Grund dessen verändert sich schließlich auch das Gesamtangebot. Die Kurve verschiebt sich nach unten, da die Preise fallen. Tatsächliche und erwartete Preise passen sich solange an, bis das natürliche Produktionsniveau wieder erreicht ist (A' ').

Man muss also zwischen kurzer und mittlerer Frist unterscheiden. Kurzfristig geht aufgrund der Geldreduzierung die Nachfrage zurück. Produktion und Preisniveau sinken ab. Mittelfristig kehrt die Produktion durch die weitere Preisanpassung (Reagieren des Angebotes) zu ihrem natürlichen Niveau zurück. Allein das Preisniveau ist niedriger.

Erklärung am IS-LM-Modell

Das IS-LM-Modell stellt den Zusammenhang von Güter- und Geldmarkt dar. Dabei wird der Gütermarkt durch die IS-Funktion und der Geld- bzw. Finanzmarkt durch die LM-Funktion beschrieben. Das Ziel dieses Modells ist die Erklärung der Wechselwirkungen von Einkommen (bzw. Produktion) und Zins.

Geschlossene Volkswirtschaft

In einer geschlossenen Volkswirtschaft bestehen keine ökonomischen Verbindungen zum Ausland, das heißt es gibt keine länderübergreifenden Handelsbeziehungen.

IS-Kurve: Y = C+I(Y;i)+G

Sie stellt das Gleichgewicht auf dem Gütermarkt dar. Dabei gilt Folgendes:

Y = Produktion

C = Konsum (Einkommen - Steuern)

I = Investitionen, abhängig vom Einkommen und vom Zinssatz

G = Staatsausgaben

LM-Kurve: M/P = YL(i)

Sie beschreibt das Gleichgewicht auf dem Geldmarkt, wobei Folgendes gilt:

M = nominale Geldmenge

P = Preisniveau

Y = Einkommen

L(i) = Liquiditätsnachfrage, abhängig vom Zinssatz

Die Abläufe einer Geldmengenreduzierung sollen nun am Modell erläutert werden:

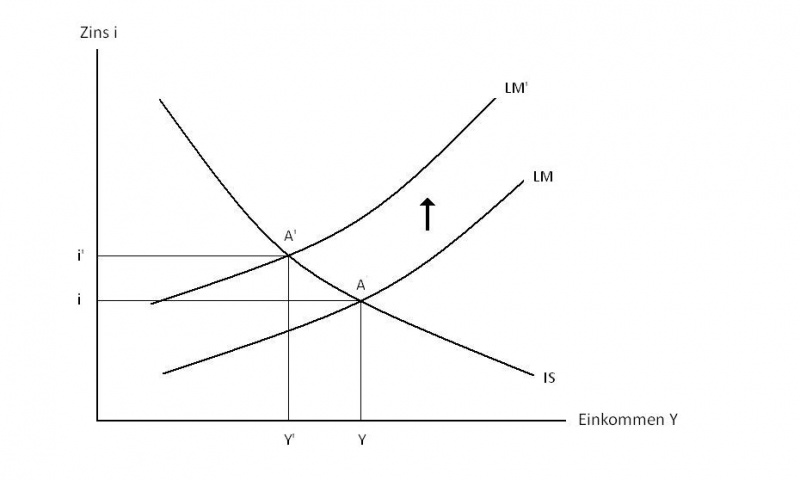

Auswirkungen kontraktiver Geldpolitik am IS-LM-Modell

Da die Geldmenge keinen Einfluss auf die IS-Kurve hat, wirken sich geldpolitische Maßnahmen lediglich auf die LM-Kurve in Form einer Verschiebung aus. Durch die Reduzierung der nominalen Geldmenge kommt es auf Grund der Tatsache, dass das Preisniveau konstant bleibt, auch zu einer Verringerung der realen Geldmenge. Das Geldangebot geht also zurück, was bei einer gleichbleibenden Nachfrage eine Zinssteigerung nach sich zieht. Für jedes beliebige Einkommen ist nun der Zins, der zu einem Geldmarktgleichgewicht führt, höher. Die LM-Kurve verschiebt sich also nach oben. Es kommt zu einem neuen Gleichgewicht A', in dem nun weniger Einkommen zur Verfügung steht, was zu einer Verringerung des Konsums führt. Diese Folge und die eben erklärte Zinssteigerung resultieren in einem Rückgang der Investitionen und Produktion.

Diesem Modell liegt ein konstantes Preisniveau zugrunde, das heißt die nominelle Geldmengenreduzierung ist gleich der realen Geldmengenreduzierung. Berücksichtigt man die Ausführungen des AS-AD-Modells erkennt man, dass sich das Preisniveau mittelfristig anpasst. Das Senken der nominalen Geldmenge zieht demzufolge nach einiger Zeit das Sinken des Preisniveaus nach sich. Somit steigt die reale Geldmenge wieder an. Die Auswirkungen der Geldherabsetzung werden zum Teil wieder aufgehoben. Die LM'-Kurve verschiebt sich wieder Richtung LM-Kurve (auf Darstellung dieses Effektes in der Abbildung sei aus Übersichtlichkeitsgründen verzichtet). Die anfänglichen Auswirkungen auf den Zinssatz klingen ab.

Offene Volkswirtschaft

Eine offene Volkswirtschaft ist durch rege Handelsbeziehungen mit dem Ausland in Form von Ex- und Importen charakterisiert

IS-Kurve: Y = C+I(Y;i)+G+NX(Y;Y*;E)

Sie stellt das Gütermarktgleichgewicht dar. Dabei gilt:

Y = Produktion

C = Konsum (Einkommen - Steuern)

I = Investitionen, abhängig vom Einkommen und vom Zinssatz

G = Staatsausgaben

NX = Nettoexporte (Exporte - Wert der Importe), abhängig von der inländischen sowie ausländischen Produktion und vom Wechselkurs

LM-Kurve: M/P = YL(i)

Sie beschreibt das Gleichgewicht auf dem Geldmarkt, wobei Folgendes gilt:

M = nominale Geldmenge

P = Preisniveau

Y = Einkommen

L(i) = Liquiditätsnachfrage, abhängig vom Zinssatz

Die Wirkung der kontraktiven Geldpolitik kann folgendermaßen beschrieben werden:

Im Prinzip verlaufen die Prozesse ähnlich wie bei einer geschlossenen Volkswirtschaft. Die Verringerung der Geldmenge (im Inland) wirkt sich nur auf die LM-Kurve aus, was zu einem Rückgang des Geldangebotes und zu einer Zinssteigerung führt. Diese Zinssteigerung resultiert direkt in einem Produktionsrückgang. Im Unterschied zur geschlossenen Volkswirtschaft spielt aber auch der Wechselkurs eine entscheidende Rolle. Ein Anstieg des inländischen Zinses bewirkt gemäß der Zinsparitätenbeziehung auch einen Anstieg des Wechselkurses. Da ein Zinsanstieg die Attraktivität der Wertpapiere erhöht, wollen viele (ausländische) Anleger in diese investieren, was zur Folge hat, dass sie ihre ausländische Währung in inländische Währung tauschen müssen. Somit erfährt die Inlandswährung eine Aufwertung, was die relative Verteuerung der inländischen gegenüber den ausländischen Gütern zur Folge hat. Die Nachfrage nach inländischen Gütern geht zurück, die Produktion sinkt. Folglich wirkt sich der Zinsanstieg einmal direkt und einmal indirekt (über den Wechselkurs) negativ auf die Produktion aus. Dieser Rückgang bedingt die Verringerung der Geldnachfrage, was zu einem Sinken des Zinses führt und somit die soeben dargestellten Effekte teilweise aufhebt. Die LM'-Kurve tendiert wieder in Richtung ihrer Ausgangsposition LM (siehe Darstellung IS-LM-Modell in einer geschlossenen Volkswirtschaft).

Literatur

Blanchard, Olivier / Illing, Gerhard: Makroökonomie. 4. Auflage. Pearson Studium, München 2006, ISBN 3-8273-7209-7

Issing, Otmar: Einführung in die Geldtheorie. 8. Auflage. Verlag Vahlen, München 1991, ISBN 3-8006-1556-8

Otte, Max: Makroökonomik, 3. Auflage, WRW-Verlag, Köln 2004, ISBN 3-927250-33-3

Weblinks

http://www.ecb.int/pub/pdf/other/geldpolitik2004de.pdf