Vermögensbesteuerung – unverzichtbar für eine gerechte Zukunftsgestaltung

Nathan Van Egmond via Unsplash

Economist for Future, 2021

Vermögensbesteuerung – unverzichtbar für eine gerechte Zukunftsgestaltung

Ralf Krämer und Yannick Schwarz

Erstveröffentlichung im Makronom

Die Zeit ist reif für eine Rückbesinnung auf das Potenzial der Vermögensbesteuerung. Doch wie genau sollten Vermögensteuer und Erbschaftsteuer ausgestaltet werden?

![]()

![]()

![]()

Was folgt aus der Klimakrise für unsere Wirtschaft(sweisen) und das Denken darüber? Im Angesicht der Fridays-for-Future-Proteste hat sich aus dem Netzwerk Plurale Ökonomik eine neue Initiative herausgebildet: Economists for Future. Mit der gleichnamigen Debattenreihe werden zentrale Fragen einer zukunftsfähigen Wirtschaft in den Fokus gerückt. Im Zentrum stehen nicht nur kritische Auseinandersetzungen mit dem Status Quo der Wirtschaftswissenschaften, sondern auch mögliche Wege und angemessene Antworten auf die dringlichen Herausforderungen und Notwendigkeiten. Dabei werden verschiedene Orientierungspunkte für einen tiefgreifenden Strukturwandel diskutiert.

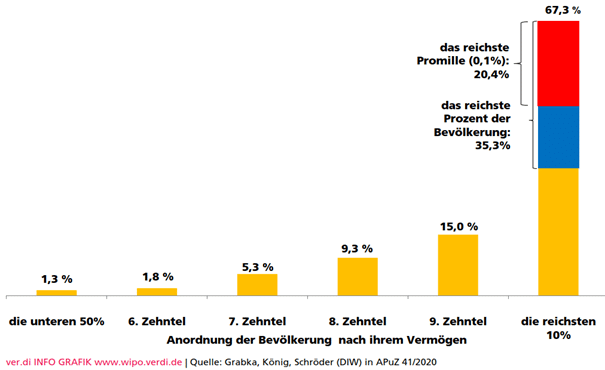

Im Vergleich mit anderen Ländern in Europa zeichnet sich Deutschland durch eine besonders ungleiche Vermögensverteilung aus, die zudem im langfristigen Trend gestiegen ist. Das DIW hat 2020 die übliche unzulängliche Datenbasis aus Haushaltsbefragungen um Informationen zu Unternehmensbeteiligungen und aus öffentlich zugänglichen Reichenlisten ergänzt. Im Ergebnis schätzt das Institut, dass das reichste Prozent der Bevölkerung in Deutschland mehr als 35 Prozent des privaten Vermögens von über zehn Billionen Euro besitzt, mindestens 1,3 Millionen und durchschnittlich etwa fünf Millionen Euro pro Person. Allein das reichste Tausendstel besitzt mehr als 20 Prozent, mindestens 5,5 Millionen Euro pro Person und im Durchschnitt etwa 30 Millionen.

Gleichzeitig ist Vermögen sehr anhänglich. Die 700 wertvollsten Familienunternehmen haben ihren Ursprung laut einer Studie von Thilo Albers, Charlotte Bartels und Moritz Schularick mehrheitlich noch vor dem Jahr 1918. Die größten privaten Forsteigentümer in Deutschland sind ausweislich einer Aufstellung der FAZ größtenteils alte Adelsfamilien. Die in Deutschland bestehende Erbschaftsteuer hat daran offenbar nichts geändert. Die im Grundgesetz ausdrücklich vorgesehene Vermögensteuer wird zudem seit 1997 nicht mehr erhoben. Das Bundesverfassungsgericht hatte 1995 die geltende Fassung des Gesetzes für verfassungswidrig erklärt, weil Immobilien gegenüber anderen Vermögensarten unterbewertet wurden. Die damalige CDU/CSU-FDP-Koalition war nicht bereit, diesen Mangel zu beheben – und auch keine andere Koalition seitdem.

Die sehr hohe Ungleichheit der Vermögen – die in Deutschland viel höher ist als die Ungleichheit der Einkommen – ist ein zentrales Argument für Vermögensbesteuerung. Eine Steuerreform kann gezielt die Spitze der Vermögensverteilung – den Superreichtum – abschleifen, der zudem mit nicht demokratisch legitimierter politischer Macht verbunden ist. Hinzu kommt die Frage der Gerechtigkeit, denn Erbschaften und Vermögen privilegieren bereits ab dem Kindesalter enorm gegenüber Menschen und Familien, die nur auf ihre Arbeitseinkommen angewiesen sind.

Als zweites zentrales Argument für eine Vermögensbesteuerung sehen wir, dass sie einen wichtigen Beitrag zur Finanzierung von notwendigen staatlichen Investitionen, etwa in eine grüne Wirtschaft zur Erreichung der Klimaziele, und für eine Stärkung des Sozialstaats leisten kann. Insbesondere solange die schädliche Schuldenbremse besteht, sind dafür hohe Mehreinnahmen erforderlich, die durch Vermögensbesteuerung generiert werden können, ohne die breiten Schichten der Bevölkerung zusätzlich zu belasten.

Die AG Vermögen und Erbschaft des Netzwerks Steuergerechtigkeit, in dem zivilgesellschaftliche Organisationen für das Ziel einer am Gemeinwohl orientierten Finanzpolitik zusammenarbeiten, hält es daher für unumgänglich, wieder zu einer wirksamen Besteuerung großer Vermögen, Erbschaften und Schenkungen in Deutschland zu kommen. Wir plädieren dafür, bei der Ausgestaltung nicht auf ein einzelnes Instrument zu setzen, sondern alle zur Verfügung stehenden Instrumente zu nutzen. Dies bedeutet:

- die Vermögensteuer auf reformierter Grundlage wieder zu erheben;

- die gravierenden Lücken der Erbschaft- und Schenkungssteuer zu schließen;

- Kapitalerträge und Gewinneinkünfte statt mit einer pauschalen Abgeltungsteuer progressiv, ohne Schlupflöcher und mit erhöhten Spitzensätzen zu besteuern;

- sowie nötigenfalls eine einmalige Vermögensabgabe nach dem Muster des Lastenausgleichs nach dem Zweiten Weltkrieg zu erheben. Dies könnte dann nötig werden, wenn die Rückzahlung der zur Bewältigung der Corona-Krise aufgenommenen zusätzlichen Staatsverschuldung ansonsten zu staatlichen Ausgabenkürzungen oder höheren Massensteuern führen würde.

In diesem Artikel diskutieren wir eine sinnvolle Ausgestaltung von Vermögensteuer und Erbschaftsteuer als Kernstücke einer angemessenen Vermögensbesteuerung.

Grundsätzliche Ausgestaltung der Vermögensteuer

Angesichts der extremen Konzentration der Vermögen ist es sinnvoll und auch hinreichend, um erhebliche zweistellige Milliardenbeträge jährlich zu erzielen, dass sich die Besteuerung auf die wirklich Reichen mit Multimillionen- und Milliardenvermögen konzentriert. Die Maßnahmen zielen somit auf das reichste Prozent der Bevölkerung und nicht auf die obere Mittelschicht. Eine so ausgestaltete Vermögensteuer genießt nach allen vorliegenden Umfragen eine breite Unterstützung in der Bevölkerung. Wir schlagen daher einen persönlichen Freibetrag von einer Million Euro Nettovermögen vor, also nach Abzug aller Schulden. Steuerpflichtig wäre das gesamte Sach- und Finanzvermögen, abgesehen von Gebrauchsvermögen. Selbstgenutztes Wohneigentum im üblichen Rahmen sollte nicht besteuert werden. Für gebundenes Altersvorsorgevermögen sind zusätzliche Freibeträge vorzusehen.

Besteuert werden sollten die weltweiten Vermögen der inländischen Steuerpflichtigen, wobei im Ausland gezahlte Vermögenssteuern angerechnet werden sollten. Im Inland gelegene Vermögen von ausländischen Personen sollten der beschränkten Steuerpflicht unterliegen. Die Bewertung der verschiedenen Vermögensarten sollte gleichmäßig und nahe am Marktwert erfolgen. Dabei kann auf das bestehende Bewertungsgesetz zurückgegriffen werden.

Um einen wirksamen Beitrag zur Begrenzung der besonders großen Privatvermögen zu leisten, schlagen wir einen progressiven Tarif vor. Für die Vermögensteile über dem Freibetrag würde eine Besteuerung mit einem Prozent pro Jahr veranlagt werden, die bis auf fünf Prozent auf die Vermögensteile oberhalb von 30 Millionen Euro anstiege. Diese letzte Vermögensgrenze markiert unserer Meinung nach den Übergang zum Superreichtum. Studien zeigen dabei, dass die erzielten Renditen mit dem Vermögen ansteigen, so dass in der Regel diese Steuern aus den Vermögenserträgen bzw. Wertzuwächsen gezahlt werden können.

Letztlich kommt es bei der verfassungsrechtlichen Bewertung auf die konkrete Ausgestaltung der Steuer und das gesellschaftspolitische „Klima“ an, das auf die juristischen Bewertungen einwirkt

Wir halten allerdings auch eine Besteuerung der Vermögenssubstanz bei sehr großen Vermögen für gerechtfertigt oder sogar notwendig, wenn soziale Ungleichheit ernsthaft begrenzt werden soll. Ein 2003 für ver.di erstelltes Rechtsgutachten von Joachim Wieland machte deutlich, dass sich aus dem Grundgesetz kein Verbot der Substanzbesteuerung herleiten lässt. Gleichwohl ist aktuell die überwiegende juristische Auffassung, dass eine Besteuerung unzulässig sei, die nicht aus laufenden Einkünften bedient werden kann. Nötigenfalls könnten für solche Fälle Ausnahmeregelungen getroffen werden. Letztlich kommt es bei der verfassungsrechtlichen Bewertung jedoch auf die konkrete Ausgestaltung der Steuer und das gesellschaftspolitische „Klima“ an, das auf die juristischen Bewertungen einwirkt. Zudem kann auch das Grundgesetz in diesem Sinne präzisiert werden, dass Substanzbesteuerung möglich ist, wenn entsprechende Mehrheiten existieren.

Es gibt noch so viel zu entdecken!

Im Entdecken Bereich haben wir hunderte Materialen z. B. Videos, Texte und Podcasts zu ökonomischen Themen gesammelt. Außerdem kannst du selber Material vorschlagen!

Besteuerung von Betriebsvermögen

Eine zentrale Frage der Vermögensbesteuerung ist der Umgang mit der Besteuerung von Betriebsvermögen und Unternehmen. Die von mächtigen und finanzkräftigen Lobbyorganisationen vorgetragene Behauptung, die Besteuerung von Betriebsvermögen würde Unternehmen und Arbeitsplätze gefährden, ist der zentrale Einwand, mit dem eine effektive Vermögens- und Erbschaftsbesteuerung bisher verhindert wurde.

Gerade besonders große Vermögen liegen überwiegend in Form von Betriebsvermögen vor oder können in solches umgewandelt werden, indem Vermögensgüter in ein Unternehmen eingebracht werden. Betriebsvermögen auszunehmen würde also dazu führen und führt schon heute bei der Erbschaft- und Schenkungsteuer dazu, dass die größten Vermögen systematisch von der Steuer verschont bleiben. Die Hauptprofiteure sind nicht etwa kleine und mittlere Unternehmen, sondern die superreichen Eigentümer*innen großer Unternehmensvermögen und Aktienpakete, denn all dies zählt steuerlich als Betriebsvermögen.

Eine Besteuerung von Betriebsvermögen ist somit in Hinblick auf Verteilungswirkung und Einnahmepotenzial unumgänglich. Ausnahmen sind auf das für die Fortführung kleiner und mittelständischer Unternehmen notwendige Betriebsvermögen zu beschränken. Hier ist häufig von einer besonderen Bindung der Eigentümer*innen an den Betrieb und Interessen an seiner Fortführung auszugehen. Wir schlagen deshalb vor, bei der Vermögensteuer einen besonderen hohen Freibetrag von fünf Millionen Euro für betriebsnotwendiges Vermögen vorzusehen.

Wenn Eigentümer Anteile verkaufen, um ihren Steuerpflichten nachzukommen, schmälert das nicht das Kapital der Unternehmen selbst, sondern verändert lediglich die Eigentümerstruktur

Ansonsten sind Regelungen bei Zahlungsproblemen zu finden, bei denen der Besteuerungsanspruch jedoch nicht aufgegeben wird. Dies kann durch Stundung oder Übernahme von Eigentumsanteilen durch den Staat oder einen staatlichen Fonds anstatt einer Barzahlung erfolgen. Durch den Staat als Teilhaber – selbstverständlich mit anteiligen Ansprüchen auf künftige Gewinne und Wertzuwächse – könnte ein unerwünschter Ausverkauf von Vermögenswerten vermieden werden.

Potenziell problematisch für die Unternehmen ist die Besteuerung nur, soweit die notwendigen Finanzmittel von den Unternehmen selbst aufgebracht werden müssen. Wenn Eigentümer Anteile verkaufen, um ihren Steuerpflichten nachzukommen, schmälert das nicht das Kapital der Unternehmen selbst, sondern verändert lediglich die Eigentümerstruktur. Die konkrete Unternehmensführung wird bei größeren Unternehmen in der Regel ohnehin von angestelltem Management und nicht den Eigentümer*innen selbst erledigt. Öffentliche Eigentumsanteile haben sogar eine stabilisierende Wirkung vor allem für inländische Standorte und schrecken potenziell problematische Übernahmeversuche ab.

Um Schlupflöcher zu stopfen und eine Bevorteilung von Unternehmen in ausländischem Eigentum, die sonst nicht besteuert würden, zu vermeiden, sind auch die Vermögen juristischer Personen, insbesondere von Kapitalgesellschaften, zu besteuern. Das war auch bei der bis 1996 in Deutschland erhobenen Vermögensteuer der Fall und erbrachte einen großen Teil des Steueraufkommens (bis in die 1980er Jahre über die Hälfte). Die Beteiligungen von Kapitalgesellschaften an anderen Kapitalgesellschaften sind steuerfrei zu stellen, um Mehrfachbesteuerungen zu vermeiden.

Es bleibt allerdings das Problem der Doppelbelastung des Vermögens bei der Körperschaft einerseits und den natürlichen Eigentümerpersonen andererseits. Die sauberste Lösung wäre hier eine anteilige Anrechnung der Vermögensteuer der juristischen Personen auf die private Vermögensteuer der Eigentümer. Dabei wäre zu prüfen, inwiefern dies mit einem vertretbarem Verwaltungsaufwand umzusetzen wäre. Eine pragmatische Alternative wäre das sogenannte Halbvermögensverfahren: Bei einer Kapitalgesellschaft und bei den Anteilseigentümern würde jeweils nur der halbe Vermögenswert besteuert. Eine solche Variante wird in den DIW-Studien zu Aufkommens- und Verteilungswirkungen einer Wiederbelebung der Vermögensteuer von 2012 und 2016 diskutiert. Sie war auch in dem Entwurf für ein Vermögensteuergesetz der damals SPD-geführten Finanzministerien von Rheinland-Pfalz, Hamburg, Nordrhein-Westfalen und Baden-Württemberg von 2012 vorgesehen.

Für die gesonderte Besteuerung von Körperschaften ist kein hoher Freibetrag anzusetzen, da sonst Anreize zur Aufteilung von Unternehmen in kleinere gesetzt würden. Wir schlagen einen Freibetrag für Bagatellfälle in Höhe von 200.000 oder 300.000 Euro vor. Schon dadurch würden vier Fünftel der etwa 760.000 Kapitalgesellschaften außen vor bleiben. Von den 2,6 Millionen Personenunternehmen wären über 99 Prozent durch den hohen persönlichen Freibetrag für Betriebsvermögen sowieso nicht betroffen.

Bei den Kapitalgesellschaften liefe ein Vermögensteuersatz von einem Prozent im Halbvermögensverfahren typischerweise darauf hinaus, dass im Durchschnitt der Gewinn auf Gesellschaftsebene mit zusätzlich knapp fünf Prozent belastet würde, bei kleinen Unternehmen durch den Freibetrag weniger. Dies ergibt sich daraus, dass im gesetzlich vorgesehenen vereinfachten Ertragswertverfahren der Unternehmenswert typischerweise das 9,6-fache des durchschnittlichen Jahresergebnisses vor Steuern der vorangegangenen drei Jahre beträgt. Die Betrachtung konstruierter Steuerbelastungen von Investitionen durch die Vermögensteuer, wie sie etwa die Lobby-Organisation Stiftung Familienunternehmen vorbringt, macht dagegen wenig Sinn, weil nicht die darauf entfallenden Gewinne besteuert werden, sondern der Unternehmenswert insgesamt. Das Vermögen würde auch besteuert, wenn es nicht investiert würde, was sogar einen positiven Investitionsanreiz erzeugen könnte.

Die Aufkommenswirkungen einer solchen Vermögensteuer sind nur grob abzuschätzen. Ausgehend von den genannten DIW-Studien von 2012 und 2016 sowie der Studie zu den Aufkommenswirkungen einer Vermögensabgabe von 2020 schätzen wir, dass nach unserem Vorschlag einer progressiven Ausgestaltung der Vermögensteuer mit hohen Freibeträgen jährlich über 50 Milliarden Euro eingenommen werden könnten. Die Verwaltungskosten für den Staat dürften bei unter einem Prozent des Aufkommens liegen, die Befolgungskosten der Steuerpflichtigen unter zwei Prozent. Das entspräche der Maximalschätzung des DIW 2016 unter Berücksichtigung dessen, dass unser Tarifvorschlag das mehr als dreifache Steueraufkommen erbringen würde. Aufgrund der progressiven Steuersatzgestaltung dürften etwa 85 Prozent des Steueraufkommens von den reichsten 0,1 Prozent der Bevölkerung aufgebracht werden.

Reform der Erbschaft- und Schenkungsteuer

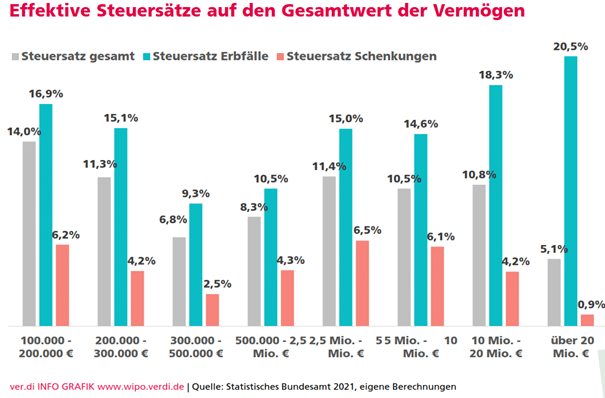

Bei der Erbschaft- und Schenkungsteuer besteht der größte Reformbedarf bei der Behandlung von Betriebsvermögen. Von geschätzt 400 Milliarden Euro jährlicher Vermögensübertragungen werden die meisten aufgrund ihres geringen Werts gar nicht erst erfasst. Steuerlich erfasst wurden 2019 knapp 80 Milliarden Euro: 39 Milliarden waren steuerpflichtig, 7,2 Milliarden Euro Steuern wurden festgesetzt. Dabei betrug der effektive Steuersatz bezogen auf den Gesamtwert der Erwerbe insgesamt neun Prozent, bei den Erwerben von über 20 Millionen Euro aber nur 5,1 Prozent, und bei den Schenkungen von über 20 Millionen Euro sogar nur 0,9 Prozent. Dabei betragen die nominalen Steuersätze bei steuerpflichtigen Erwerben über 26 Millionen Euro 30 Prozent, selbst bei unmittelbar Verwandten in Steuerklasse I.

Dies ist das Ergebnis der exorbitanten Begünstigung für Betriebsvermögen, die von der Reichen- und Unternehmerlobby bei der letzten Reform 2016 durchgesetzt wurde und die von den Superreichen über den Weg von Schenkungen ausgenutzt wird. Eine Reform war damals notwendig geworden, weil die schon vorher bestehenden Begünstigungen für verfassungswidrig erklärt worden waren. Es ist nicht unwahrscheinlich, dass auch diese Neuregelung verfassungswidrig ist – für die kommenden Jahre gilt sie aber. Der Subventionsbericht der Bundesregierung weist die Vergünstigung für Erwerber von Betriebsvermögen oder Anteilen an Kapitalgesellschaften im Erb- oder Schenkungsfall als größte aller Steuersubventionen aus, mit 7,3 Milliarden Euro Mindereinnahmen in 2019.

Wir schlagen vor, sämtliche Steuerbefreiungen für Betriebsvermögen zu streichen. Um Liquiditätsprobleme zu vermeiden, könnte die Steuerbelastung auf fünf Jahre für Privatvermögen und auf zehn Jahre für Betriebsvermögen verteilt werden, soweit letzteres nicht vorzeitig veräußert wird. Verzinsliche Stundungen sollten ebenfalls möglich sein. Durch die langen Zahlungszeiträume stellt die Steuer bei profitablen Unternehmen somit keine Gefährdung für Liquidität und Arbeitsplätze dar. Zudem sollte die Möglichkeit gewährt werden, den Staat wie einen hypothetischen weiteren Erben als stillen Beteiligten an vererbten Unternehmen teilhaben zu lassen.

Tatsächlich ist die häufig vorkommende Aufteilung von Unternehmen unter mehreren Erb*innen, von denen einige dann ausgezahlt werden wollen, ein viel größeres Problem, als es eine ernsthafte Erbschaftsteuer sein könnte. Darüber hinaus fordern wir, die bestehenden persönlichen Freibeträge bei der Erbschaft- und Schenkungsteuer, die alle zehn Jahre erneut geltend gemacht werden können, durch einen einmaligen, lebenslangen Freibetrag zu ersetzen. Allein durch die Umsetzung dieser beiden Vorschläge könnte das Aufkommen der Erbschaftsteuer von 8,6 Milliarden Euro in 2020 mindestens verdoppelt werden.

Politische und ökonomische Bedingungen

Vorschläge in Richtung einer stärkeren Besteuerung großer Vermögen kommen auch vom Deutschen Gewerkschaftsbund und aus den Parteien SPD, Grüne und Die Linke. Der DGB fordert beispielsweise ebenfalls die Aufhebung der Begünstigungen für Betriebsvermögen bei der Erbschaftsteuer und die Wiedereinführung einer Vermögensteuer mit einem progressiv-steigenden Tarif von einem Prozent ab einer Million Euro auf zwei Prozent ab einer Milliarde Euro.

Die Lobby der Superreichen wird die üblichen Argumente zu Arbeitsplatzgefährdung vorschieben, auch wenn es tatsächlich schlicht um die eigenen finanziellen Interessen geht

Die Vorschläge aus der AG des Netzwerks Steuergerechtigkeit weisen viele Übereinstimmungen mit den Vorschlägen von SPD, Grünen und Die Linke auf, sind aber insgesamt weitgehender und konkreter. Selbst wenn es eine parlamentarische Mehrheit dafür geben sollte, wird es nötig sein, weiterhin Druck aus der Zivilgesellschaft für eine wirksame Vermögensbesteuerung zu entwickeln. Die Lobby der Superreichen und Unternehmensverbände wird erfahrungsgemäß mit erheblichem Einsatz versuchen, solche Bestrebungen zu durchkreuzen. Dabei werden die üblichen Argumente zu Arbeitsplatzgefährdung vorgeschoben werden, auch wenn es tatsächlich schlicht um die eigenen finanziellen Interessen geht.

Dagegen gilt es, die großen positiven Auswirkungen der Vermögensbesteuerung an sich und der dadurch finanzierbaren öffentlichen Ausgaben in den Vordergrund zu stellen. Die während Corona vermutlich erneut gestiegene Vermögensungleichheit könnte so langfristig verringert werden. Angesichts der Schuldenbremse würde eine Vermögensbesteuerung zusätzlich den nötigen Gestaltungsspielraum für eine bessere Wirtschaftsentwicklung durch Investitionen in Infrastruktur, den sozial-ökologischen Umbau zur Erreichung des 1,5°-Ziels und mehr Beschäftigung in Bildung, Gesundheitswesen und Daseinsvorsorge ermöglichen.

Vermögensteuer und gerechtere Erbschaftsteuer sind dabei keine neuartigen Experimente. Vermögensbesteuerung war in Zeiten des „Wirtschaftswunders“ viel stärker ausgeprägt als heute. Die Instrumente sind nicht obsolet, sondern waren in den letzten Jahrzehnten schlicht politisch nicht mehr opportun. Wir denken, die Zeit ist reif für eine Rückbesinnung auf das Potenzial der Vermögensbesteuerung. Konzepte für eine Umsetzung liegen vor.

Zu den Autoren:

Ralf Krämer und Yannick Schwarz engagieren sich im Netzwerk Steuergerechtigkeit, das für eine am Gemeinwohl orientierte Finanzpolitik eintritt. Ralf Krämer arbeitet beim Bundesvorstand der Gewerkschaft ver.di im Bereich Wirtschaftspolitik und sitzt im Vorstand des Netzwerks Steuergerechtigkeit. Yannick Schwarz koordiniert dessen AG Vermögen und Erbschaft.