Oliver Blanchards und Gerhard Illings Makroökonomie – alter Wein aus neuen Schläuchen?

Universität Siegen, 2018

Dieser Text ist ein Auszug aus der Studie „Eine kritische Analyse an deutschen Hochschulen vorherrschender Einführungen in die Mikro- und Makroökonomie und plural-heterodoxe Alternativlehrbücher“ von Helge Peukert und Christian Rebhan. In dieser Studie werden vorherrschende mikro- und makroökonomische Lehrbücher an deutschen Hochschulen anhand der exemplarischen Beispiele der Einführungen Varians und Blanchard/Illings texthermeneutisch und nach vorheriger Entwicklung eines Kriterienkatalogs zum Mainstream und zur Heterodoxie untersucht.

Ergebnisse der Studie auf einen Blick:

- Vor allem die mikroökonomischen Lehrbücher stellen einseitig die positiven Wohlfahrtseffekte der im Kern stabilen „Konkurrenzwirtschaft“ in den Mittelpunkt.

- Ungleichheit, ökologische und sozialpolitische Aspekte spielen kaum eine Rolle, staatliche Wirtschaftspolitik und z.B. die gewerkschaftliche Interessenvertretung der Arbeitnehmer werden einseitig negativ behandelt.

- Auch nach der Finanzkrise wird ein Ansatz eher effizienter Finanzmärkte vertreten. Entsprechend zurückhaltend fallen die Reformvorschläge aus.

- Die Studierenden lernen nur sehr wenige und ziemlich marktfreundliche Denkschulen kennen. Ökologische, postkeynesianische, sozioökonomische u.a. Ansätze werden nicht einbezogen.

New Consensus Macroeconomics: Alter Wein aus neuen Schläuchen?

Das im Folgenden mit LB abgekürzte Lehrbuch von Blanchard und Illing (2017, siehe auch das Übungsbuch von Hagen et al. 2018) erhebt den Anspruch, deutsche modelltheoretische Tiefe und komplexe Zusammenhänge mit angelsächsischer Lockerheit zu verbinden und einen kohärenten Ansatz der Makroökonomie mit engem Bezug zu aktuellen makroökonomischen Fragestellungen zu bieten. Die Neuauflage soll auch ein „fundamentales Umdenken“ (BI, S. 18) angesichts der Finanzkrise signalisieren, vor deren Eintritt Blanchard (2000) eine sehr optimistische Einschätzung zur Konvergenz und Leistungsfähigkeit der Makroökonomie und der Stabilität der Realökonomie (great moderation) hatte.

Beim Vergleich mit nicht von Illing mit verfassten LB lässt sich festhalten, dass das hier untersuchte LB hinsichtlich der Theoriebausteine völlig auf Blanchards Linie liegt; so ist z.B. auch die englische Version von Blanchard, Amighini und Giavazzi (Blanchard et al. 2017) praktisch identisch mit der deutschen Ausgabe. Insofern sind neben den mikroökonomischen auch die in Deutschland vorherrschenden makroökonomischen LB wie die Mankiws wesentlich amerikanisch geprägt, da Blanchard am MIT promovierte und lehrte. Im September 2008, wenige Tage vor dem Zusammenbruch von Lehman Brothers, avancierte er zum Chefökonom des IWF. In dieser Rolle befürwortete er z.B. nachdrücklich das „Konsolidierungsprogramm“ der Troika für Griechenland (Blanchard 2012).

Das LB liegt bei Veranstaltungen zu „Einführungen in die Makroökonomie/VWL“ und „Makroökonomie I“ an deutschen Universitäten sehr deutlich an der Spitze (Rebhan 2017, S. 93). Die hier untersuchte, siebte Auflage überrascht positiv durch eine geringere Seitenzahl als die sperrigeren Vorgängerversionen. Aber sie enthält jetzt einen Zugangscode für MyLab, was die Möglichkeit eröffnet, Studierende in Zukunft praktisch zum Kauf des LB zu zwingen und zukünftig die Preise auf das Niveau in den USA anzuheben (zur Erklärung siehe Peukert 2018a, S. 57-59).

In Kapitel 1 erfolgt eine ´Reise um die Welt´ vermittels makroökonomischer Daten zur Weckung des Interesses der Studierenden und als Überblick über typische makroökonomische Fragestellungen. Eine vorgängige Definition der „Makroökonomie“ helfe nicht weiter (BI, S. 26). Meinungsstarke Regeln wie gleich zu Anfang des LB von Mankiw (Mankiw/Taylor 2016, Kapitel 1) fehlen. Stattdessen werden drei Datenblöcke zu Produktion und Wachstum, Arbeitslosigkeit und Inflation in den Mittelpunkt gestellt.

Hiermit wird allerdings eine indirekte Definition des Gegenstandsbereichs vorgenommen, da Daten zur Umwelt(qualität), zur Verteilung, zur Lebenserwartung und zu Bildungsstandards usw. wie z.B. bei Goodwin et al. (2014b, Kapitel 0) und Dullien et al. (2018, Kapitel 0) nicht angeführt werden. Wie in anderen LB wird Wachstum nicht allgemein in Form einer exponentiellen Kurve veranschaulicht, was wohl die Fragwürdigkeit eines sich unbegrenzt fortsetzenden Exponentialprozesses vor Augen führen würde.

Bereits auf den ersten Seiten wird deutlich, welche Schulrichtungen bei BIanchard und Illing auch im weiteren Verlauf ausgeklammert werden: der Postkeynesianismus, der Kritische (Alt)Institutionalismus, die Sozioökonomie, die Regulationstheorie, die Historische Schule, der Neoricardianismus, die Ökologische Ökonomik, der Feminismus, der Ordoliberalismus und der Österreichische Ansatz. Von den beiden letztgenannten Denkschulen abgesehen, eint die ausgeklammerten Richtungen, dass sie nicht marktaffin sind, d.h. Allgemeinaussagen zur segensreichen unsichtbaren Hand des Marktes skeptisch gegenüberstehen.

Auch gibt es kaum Ausflüge in die an der Grenze des Mainstreams beheimateten Neuen Institutionen- und Verhaltensökonomie, ausgespart werden zudem die Informations- und Komplexitätsökonomie und z.B. Walrasianische Ungleichgewichtsansätze. Diese Ausklammerungen führen z.B. zum Problem der Plausibilisierung der Bedeutung von Erwartungen als eigenständigem Einflussfaktor. Radikale Unsicherheit kommt nicht vor, da mechanische Modelle den Kern des LB bilden, so dass idiosynkratische Erwartungen und Überraschungen ausgeschlossen sind.

Das LB enthält sich einer konsequenten Mikrofundierung. Dies mag ein Vorteil sein und fallacies of composition verhindern, andererseits beruhen viele Ergebnisse neuerer Theorieansätze, die sie im LB in die mittlere und lange Frist einbauen, auf mikroökonomischen Annahmen, ohne die die erzielten Ergebnisse und Folgerungen recht beliebig wirken (aus Raumgründen kann dies hier nicht im Einzelnen nachgewiesen werden). Da auch wenige Aussagen über die realökonomischen konkurrenzwirtschaftlichen Strukturen im LB zu finden sind, kann das Gefühl aufkommen, man befinde sich in hängenden Gärten.

Nach Meinung der Verfasser gebe es - trotz der Außenansicht sich befehdender Vertreter_innen des Monetarismus, der neuklassischen Makroökonomie, der Angebotsökonomie usw. - einen harten Kern der modernen Makroökonomie (BI, S. 75). Der Epilog vertieft diese Ansicht in Kapitel 24. Auf durchaus elegant geschriebenen 12 Seiten wird die Entwicklung der Makroökonomie seit Keynes nachgezeichnet und als beweglicher Entwicklungsprozess in Reaktion auf theorieexterne wirtschaftshistorische Ereignisse (z.B. Stagflation) und theorieinterne Entdeckungen und Kritiken innerhalb und zwischen verschiedenen Denkschulen und immer wieder erfolgender, Schulen übergreifender Synthesen konzipiert, was als Erkenntnisfortschritt der Disziplin angesehen wird.

Die, wie sich noch zeigen wird, problematischen Bewertungen der Autoren sind eindeutig: Das IS-LM-Modell bilde ein gutes Fundament und die Debatte Keynesianer_innen vs. Monetaristinnen und Monetaristen habe gezeigt, dass nicht wie laut Keynes primär die Fiskal- sondern auch die Geldpolitik eindeutig Wirkungen zeitige und oft vorzuziehen sei, worüber die Profession einen zwischenzeitlichen Konsens erreicht habe.

Hinsichtlich der Phillips-Kurve hätten Friedman und Phelps recht behalten (BI, S. 723). Die Kritik der rationalen Erwartungen (u.a. die Lucas-Kritik) wird als Fortschritt und Ergebnis „sorgfältiger Überprüfung“ gewertet, „keynesianische Modelle [waren] nicht länger für wirtschaftspolitische Empfehlungen brauchbar […] und die Theorie der [gemeinwohlorientierten] Politik musste mit Hilfe spieltheoretischer Werkzeuge neu geschrieben werden“ (BI, S. 726). Auf diesem aktuellen Erkenntnisstand will das LB aufbauen, was Ergänzungen der Neuklassik, des Neokeynesianismus und der Neuen Wachstumstheorie einschließt.

Der Versuch, eine aktuelle, neue Theoriesynthese anstelle der Hervorhebung unterschiedlicher, pluraler, sich durchaus widersprechender Ansichten vorzuführen, dürfte die Studierenden verwirren. Am Beispiel der Phillips-Kurve: Zunächst besteht ein Trade-off zwischen Inflation und Arbeitslosigkeit, dann wird mit Friedman für die lange Frist eine vertikale Phillips-Kurve angenommen. Als nächstes lesen die Studierenden, der Monetarismus nähme an, monetäre Impulse könnten nie den Wachstumspfad stören. Gemäß Neuklassik gilt die vertikale Phillips-Kurve bei rationalen Erwartungen dann doch auch in der kurzen Frist, durch Überraschungseffekte gelte in der kurzen Frist aber trotzdem die nichtvertikale Version.

Die Neukeynesianer_innen meinen wiederum unter Rekurs auf von ihnen durchaus für sinnvoll erachtete Preisrigiditäten, dass die nichtvertikale Phillips-Kurve in der kurzen Frist auch ohne Überraschungseffekte gilt, was schließlich alles wieder durch allerlei Erwartungseffekte modifiziert werden könne und von der ebenfalls im LB präsentierten Angebotsökonomie Nachfragestimulierung sowieso für einen grundsätzlich falschen Weg gehalten wird.

Auch der Real Business Cycle-Ansatz (RBC), so die LB-Verfasser, sei zwar einseitig, aber dennoch nützlich, da er darauf aufmerksam mache, „dass nicht alle Schwankungen als Abweichungen der Produktion von ihrem Gleichgewicht zu verstehen sind“ (BI, S. 728). Aktuelle DSGE-Modelle (zu ihren Grundlagen und Implikationen in der praktischen Anwendung durch Zentralbanken siehe Arestis/Sawyer 2002) zeugen von der neuen Synthese zwischen RBC und neukeynesianischen Ansätzen (zur ambivalenten bis ablehnenden Haltung gegenüber dem Neukeynesianismus von postkeynesianischer Seite siehe Hein et al. (Hrsg.) 2003).

Blanchard (2018) bekennt sich auch nach der Finanzkrise weiterhin zu diesen Modellen, neben dem akzeptierten Kern des Walrasianischen intertemporalen Gleichgewichts mahnt er nur gewisse Ergänzungen an. Da die präzise Vermittlung dieses Ansatzes für ein Einführungs-LB wohl für zu kompliziert gehalten wird, muten viele auch wirtschaftspolitische Konklusionen recht ad hoc an.

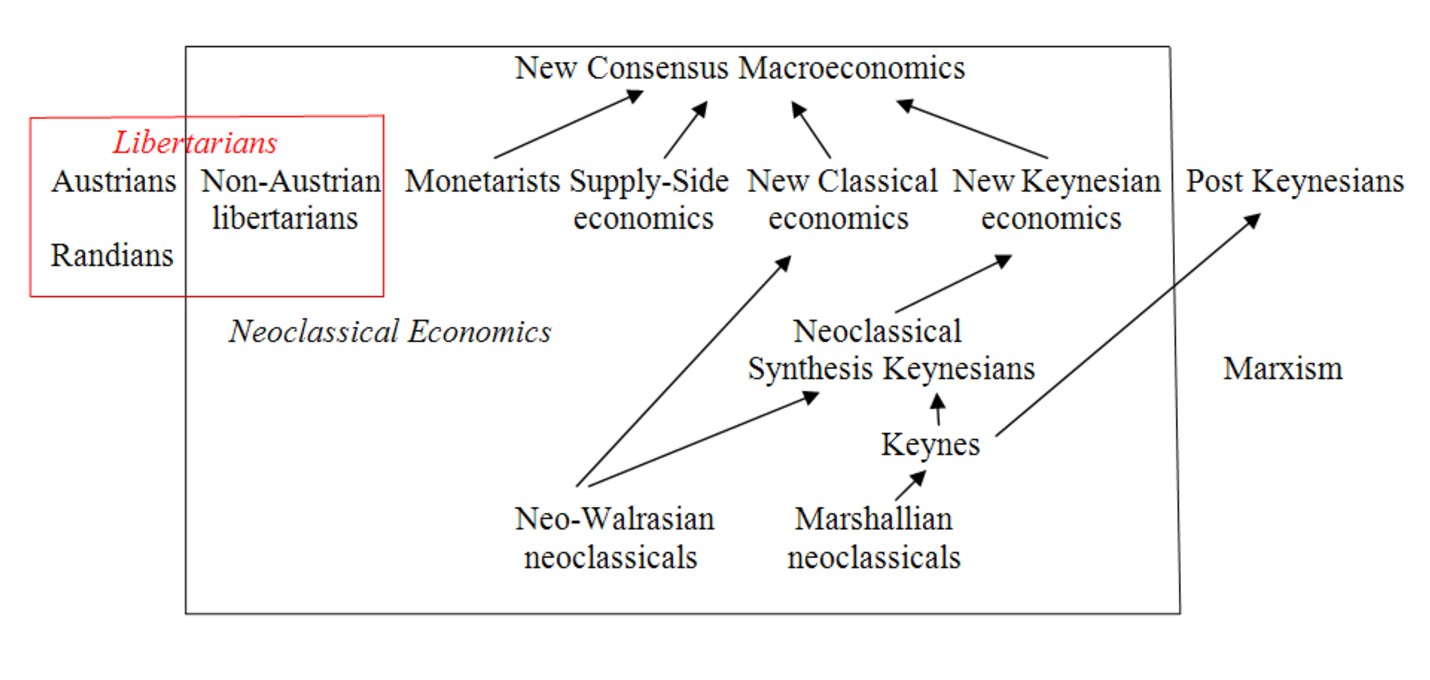

Auf jeden Fall versteht sich das LB als Ausdruck dieses beweglichen, sich ergänzenden und in LB momentan gängigen (und amerikanisch geprägten) Mainstreams, der sich als New Consensus Macroeconomics zusammenfassen lässt. Neben ihm gibt es laut der Darstellung der Verfasser keine relevanten abweichenden Denkschulen (zur Mitverantwortung dieses neuen Konsenses an der Finanzkrise siehe die Beiträge in Brancaccio/Fontana (Hrsg.) 2011).

Es deutete sich schon an, dass diese neue Synthese eine eklektische, bunte Mischung von Ansätzen ist, die hinsichtlich Annahmen und wirtschaftspolitischen Folgerungen oft nicht kompatibel sind, aber dank der entschärfenden Anordnung auf einer Zeitachse irritierend als Weiterentwicklungen präsentiert werden (Nadler 1996, der neben der Herausarbeitung dieses Sachverhalts auch eine didaktisch ansprechende, mikroökonomisch fundierte, sachlogisch aufeinander aufbauende und dennoch plurale Makroökonomie vorstellt).

Die New Consensus Macroeconomics

Quelle: Ruccio 2018, S. 5.

Brancaccio und Saraceno bieten einen hervorragenden Überblick über Blanchards Verankerung im Mainstream trotz einiger Wandlungen und Widersprüche. Sie rechnen ihn der imperfektionistischen Neoklassik zu. „According to this line of research, while in the best of all possible worlds the spontaneous movement of market prices would bring the economy towards a neoclassical competitive general equilibrium, actual markets are inhibited from fulfilling this task by the presence of ‘frictions’, ‘rigidities’, ‘asymmetric information’ or ‘incorrect expectations’ concerning future movements of prices“ (Brancaccio/Saraceno 2017, S. 356).

Das LB ist bar jeglicher wissenschaftstheoretischer Fundierung, abgesehen von der impliziten Annahme eines objektiv-neutralen Positivismus´ (Cohn 2007, Kapitel 1 und Aslanbeigui/Naples 1996). So bleibt unberücksichtigt, dass Neuklassiker wie Lucas ein völlig anderes epistemologisches Verständnis von Modellen als bewusst ´imaginäre Konstruktionen´ haben als vorherige und spätere Denkschulen (Vroey 2016, Kapitel 10, zu weiteren, auch methodischen Unterschieden zu Keynes siehe v.a. das Schaubild auf S. 187). An die Autoren des LB ist die Frage zu stellen, ob man auf diese unterschiedlichen epistemologischen Ansichten nicht hinweisen müsste und sie diese nicht bei ihren häufigen wirtschaftspolitischen (Kurz)Schlüssen im Sinne einer „fallacy of misplaced concreteness“ unzulässiger Weise außer Acht lassen: „A standard DSGE macroeconomist produces models and has little to say about real-world policy issues, except voicing general principles. For her, being mute on concrete issues is more honest than expressing her prejudices [… Lucas´] view is that equilibrium ought to be understood as a characteristic of the way in which economists look at reality rather than as a characteristic of reality“ (Vroey 2016, S. 306 und 185 mit Zitatbelegen).

Ein kritisches Fazit

Blanchard und Illing schwanken in ihrem Lehrbuch (LB) „Makroökonomie“ zwischen zwei Varianten des Mainstreams (Mainstream I und II), da sie nicht unbedingt von markanten und schnellen Selbstanpassungsprozessen ausgehen, aber geld- und fiskalpolitischen Maßnahmen tendenziell kritisch gegenüber stehen und sich oft fragen, ob Nichtstun von Seiten des Staates nicht die bessere Politik wäre und Attentismus nicht auch in der kurzen Frist zu passablen Ergebnissen führen kann.

Mit dieser zwar ambivalenten, aber im Prinzip doch marktapologetischen Haltung entsprechen sie ganz der New Consensus Macroeconomics. Die Bausteine der eigentlichen Neoklassik spielen bei ihnen dabei fast keine Rolle, da sie Marktformen, Kostenkurven und andere mikroökonomische Fundierungen konsequent ausblenden und Studierende am Ende keine Ahnung haben, was sich auf den realen Märkten konkret abspielt.

Durch ihre positive Würdigung der aktivistisch-interventionistischen Aktivitäten der EZB im Gefolge der Finanzkrise stellt sich die Frage, ob in diesem LB nicht ein Mainstream III vorliegt, der als The New Normal-Variante bezeichnet werden könnte, da alle nicht gerade marktwirtschaftlichen Politikmaßnahmen nach der Finanzkrise als der „Theorie“ entsprechend legitimiert werden (Bankenrettungsschirme zur Verhinderung der Realisierung von Vermögenswertverlusten, unkonventionelle Maßnahmen der EZB, de facto Verletzung des Vertrages über die Arbeitsweise der europäischen Union hinsichtlich der No-Bail-Out-Vorschrift usw.).

Diese „pragmatischen“ Aspekte werden kombiniert mit einer Ablehnung aktiver Fiskalpolitik und radikalerer Reformen der Finanzmärkte sowie einem Plädoyer für „flexible“ Arbeitsmärkte. Dies kann als Entsprechung zu Mirowskis Beschreibung eines heute vorrangigen, aktiv-gestaltenden Neoliberalismus, der Formen einer „techno-managerial governance“ (Mirwoski 2015, S. 436) annimmt, verstanden werden.

Politökonomisch könnte man dies als Makroökonomie im Dienste der Internationale der Globalisten deuten, zu der die Finanzgroßwirtschaft, die Zentralbanken, die Megacorps, die Medienmultis, die Reichen und das (zumindest bis vor kurzem) in Europa dominierende Groko-Politestablishment gehören, das aus einem bürgerlichen Kernblock mit einer konservativen und einer sozialdemokratischen Partei bestand. Das LB ist insofern Ausdruck eines neuen Regulationsregimes jenseits eines Postfordismus und einer neoliberalen Agenda, die auf einen Minimalstaat zielt.

Was die Kernelemente des Mainstreams (siehe Kapitel 1) betrifft: M1 wird im LB wie schon erwähnt ausgeklammert. Bei M2 wird die Mikrofundierung nicht für relevant erachtet, implizit - und was Politiker betrifft explizit - wird optimierend-rationales Verhalten vorausgesetzt und instrumentelles, opportunistisches und strategisches (Spieltheorie) Verhalten unterstellt. M3 entsprechend ist Wachstum die zentrale Zielvariable. Wie M4 unterstellen sie über das Marktsystem erfolgende ökonomische Effizienz, zumindest gibt es natürliche Tendenzen und Tatsachen wie die natürliche Arbeitslosenquote usw., die man wirtschaftspolitisch kaum verändern kann oder sollte. Wenngleich die konkreten Marktprozesse bei ihnen keine große Rolle spielen, so gehen sie doch davon aus, dass es keine bereichsspezifischen Eigenlogiken gibt und den Marktprozessen bzw. ihren makroökonomischen Auswirkungen eine ähnliche Systemlogik innewohnt.

Hinsichtlich M5 vertritt das LB eine merkwürdig mehrzüngige Position durch die Unterscheidung der kurzen, der mittleren und der langen Frist. Staatsversagen wird breit entfaltet, Marktversagen kommt eher als externer Schock und temporärer Betriebsunfall vor, der sich aber nicht wirklich verhindern lässt. Beschränkte Rationalität und z.B. asymmetrische Informationen spielen keine große Rolle. Globale Kapitalmobilität, „freie“ Wechselkurse und Freihandel findet ihre ungeteilte Zustimmung.

M7, Ungleichheit und ihre umfassenden sozialen Kosten wie ein genereller Vertrauensverlust, die Senkung der Lebenserwartung, der Anstieg der Selbstmorde und der Zahl der Gefängnisstrafen, zunehmende Fettleibigkeit usw. (Wilkinson und Pickett 2016) werden weitgehend ignoriert. Armut und Macht kommen trotz ihres Aufscheinens in der Preissetzungsgleichung im LB praktisch nicht vor.

Geld- und Finanzmärkten (M8) kommt eine bestimmende Rolle zu, allerdings erklären sie die Geldschöpfung nicht bzw. falsch und umständlich. Banken sind reine Finanzintermediäre, der FIRE-Sektor wird in den neueren Auflagen zwar oft angesprochen, aber seine besondere Krisenneigung dank positiver Feedbackeffekte nicht tiefer durchleuchtet. Vielleicht am überraschendsten ist, dass die immer offenkundigere Umweltkrise überhaupt nicht thematisiert wird (M9; siehe Cohn 2007, Kapitel 16 für eine plural-heterodoxe Herangehensweise).

Die bestehenden Institutionen und Politiken sind im LB die unhinterfragte, positiv beurteilte natürliche Ordnung (M10), es fehlt jeglicher Blick über den Tellerrand der aktuellen (Un)Ordnung hinaus. Als Vorbild gilt den Autoren der modeling approach (M11) und ökonometrische Tests, allerdings gegen Ende des LB mit irritierenden Relativierungen (Ablehnung der Maschinenmetapher, begrenzte Präzision der Modellergebnisse usw.). Auch ist die Mathematik die zentrale Nachbarwissenschaft, aber zentrale Bausteine ihrer kleinen Modelle, die sich oft auch widersprechen, aber deren Differenzen durch die temporale Auffächerung wie gesehen entschärft werden, unterliegen recht beliebigen Veränderungen, was z.B. die Konstruktion der LM-Kurve, das Weglassen des früher zentralen AS-AD-Modells usw. betrifft.

Aus Raumgründen kann hier kein Abgleich mit den heterodoxen Analysebausteinen erfolgen. Generell lässt sich, am besten unter Verweis auf Cohn (2007), dessen alternatives LB leider im deutschsprachigen Raum völlig unbekannt zu sein scheint, feststellen, dass heterodoxe Bezüge im LB vollkommen fehlen, selbst einfache saldenmechanische Zusammenhänge werden ausgeblendet und der Staat und öffentliche Institutionen aus einer reinen Public-Choice-Perspektive interpretiert und nicht als demokratisch legitimierte Handlungsträger, über deren Verbesserung (Lobbyregister, Cooling-off-Zeiten usw.) es lohnen würde, sich Gedanken zu machen. So wird einer undemokratischen Econocracy (Earle 2017) Vorschub geleistet.

Resümierend lässt sich festhalten: (1.) Positiv hervorzuheben ist die Kürzung der Seitenzahlen, die Vielzahl an aktuellen Tabellen, der europäische Fokus, das Eingehen auf die jüngsten Entwicklungen wie die Finanzkrise und Probleme und der wirtschaftspolitische Blickwinkel; (2.) Das LB steht für einen labilen Syntheseversuch verschiedener Mainstreamschulen (entsprechend der New Consensus Macroeconomics) unter fast vollständiger Ausblendung heterodoxer und am Rande des Mainstreams angesiedelter Schulen.

Auch werden Streitpunkte innerhalb des Mainstreams (z.B. zu Fiskaldefiziten) nur gelegentlich kurz angerissen; durch die Unterscheidung der kurzen, mittleren und langen Frist werden unterschiedliche Annahmen über Wirkungszusammenhänge und entsprechende anderslautende wirtschaftspolitische Folgerungen nicht plural kontrastiert, sondern in ein verwirrendes Nebeneinander gezwängt;

(3.) Das LB beschreibt durchgehend positiv die Rettungsmaßnahmen und unkonventionellen Maßnahmen der Politik und der Zentralbanken im Gefolge der Finanzkrise, die noch bis vor kurzem für undenkbar gehalten wurden, insofern kann man von einem Mainstream III (The New Normal) sprechen, bei dem sich nicht unbedingt marktwirtschaftskonforme „Unkonventionalität“ mit den (neo)liberal-konservativen Forderungen flexibler Arbeitsmärkte, ausgeglichener Budgets und konservativer Zentralbanker paart; (4.) In der (Fach)Diskussion befindliche Reformvorschläge (Trennbankensystem, Vollgeld, Helikoptergeld) werden nicht oder nicht sachlich vorgestellt, auch z.B. den Reformvorschlägen von Postkeynesianern zur Finanz-und Eurokrise wird überhaupt kein Augenmerk geschenkt;

(5.) Das Wachstumsziel steht uneingeschränkt als Ziel obenan, ökologische Fragestellungen kommen überhaupt nicht vor; (6.) Die Darstellung der sklerotischen EU-Arbeitsmärkte und die negative Darstellung von Mindestlöhnen, Arbeitslosenunterstützung usw. ist tendenziös und entspricht nicht dem kontroversen Stand der Fachdiskussion. Probleme des Öko- und Sozialdumpings im heutigen Globalisierungsregime finden keine Erwähnung. In ihrem entfalteten Standardmodell sind Finanzkrisen eigentlich ausgeschlossen, sie können - abgesehen von einer Linksverschiebung der IS-Kurve aufgrund von Risikoaufschlägen – in ihrem Modell nicht vorkommen. Auch die Forderungen von ausgeglichenen Staatsbudgets und gegenwärtig für Deutschland angezeigten Überschüssen und das Entfallen der Frage, welchen Budgetrestriktionen der Staat wirklich zwangsläufig unterliegt, vermittelt Studierenden, auch was die begleitenden Literaturhinweise betrifft, eine einseitige Sicht;

(7.) Ungleichheit wird auf technisch-innovative Marktentwicklungen zurückgeführt und weder für problematisch, noch für wesentlich veränderbar gehalten; (8.) Das LB enthält kein Fundament, auf dem die einzelnen Kapitel aufbauen, trotz gewisser Ableitungen (z.B. der IS-Kurve aus dem 45-Grad-Diagramm) stehen die einzelnen Teile meist recht separat nebeneinander, ihre Annahmen und Alternativen werden selten entfaltet und durch die fragwürdige Temporalisierung in Fristen wie erwähnt in eine nur scheinbare Ordnung gebracht. Es gibt kaum plausible oder theoretisch fundierte Angaben zur Dauer der Anpassungsprozesse von der kurzen zur langen Frist und wie stark und schnell die fundamentalen Attraktoren wie die Phillips-Kurve eigentlich wirken.

Die politischen Empfehlungen widersprechen einander häufig und dürften Studierende verwirren, wenn z.B. im IS-LM-Schema die (hierzu widersprüchliche, da stetig ansteigende) PC-Kurve auftaucht, die v.a. fiskalpolitische Handlungsoptionen plötzlich infrage stellt; auch die Ineinssetzung der - laut Autoren eine eigenständige Rolle spielenden - Erwartungen mit rationalen Erwartungen muss irritieren. Radikale Unsicherheit gibt es trotz aller Bekenntnisse zur Rolle der Erwartungen nicht;

(9.) Die Politik und die öffentliche Sphäre insgesamt werden einseitig negativ dargestellt und je weiter das LB vorrückt, umso mehr wird eine Politikineffektivitätsthese entwickelt. Eine Minimalökonomik des öffentlichen Sektors (üblicherweise mindestens mit öffentlichen Gütern und Externalitätenproblematik, eventueller Industrie- oder Strukturpolitik usw.) sucht man vergebens; (10.) Die Ausführungen zum Geldangebot und zur Geldnachfrage sind größtenteils verwirrend und zum Teil falsch; (11.) Trotz der Benennung einiger Ursachenfaktoren, die zur Finanzkrise führten,wird über weite Strecken eine Effizienzmarkthypothese vertreten, immanente Instabilitäten, irrationaler Überschwang, Spekulation usw. spielen keine Rolle;

(12.) Die für die wirtschaftspolitischen Folgerungen zentralen Bausteine, die oft nur diagrammatische Evidenz haben und meist auf nicht gerade einschlägigen Regressionen beruhen, zeichnen sich durch eine gewisse Beliebigkeit aus: Die LM-Kurve ist neuerdings horizontal, die Preissetzungs- und die Lohnsetzungsgleichung sind sachlogisch wie gesehen problematisch (und interdependent). Sie suggerieren eindeutige Gleichgewichte und objektive Konstellationen, die aber andererseits deutlichen Veränderungen unterliegen können wie die natürliche Arbeitslosenquote, auf deren Senkung ex post indirekt geschlossen wird (BI, S. 260-261), da in den USA die bei unter fünf Prozent befindliche Arbeitslosenquote nicht zur Inflation führt. A

Auch könnte man von den Folgerungen her gesehen ganz andere und sogar von den wirtschaftspolitischen Folgerungen her gesehen entgegengesetzte Modelle entwickeln (siehe weiter unten); das im LB anzutreffende Schaubild zur Preissetzungs- und Lohnsetzungsgleichung (BI, S. 238) fehlt z.B. in Mankiws und Bofingers LB, die ganz andere Schaubilder aufbieten, ganz zu schweigen von den Schaubildern in alternativen LB (siehe z.B. Goodwin et al. 2014b, S. 300-306 und Dullien et al. 2018, S. 427-435);

(13.) Das doch sehr marktliberale Credo des LB bekundet sich einmal mehr in der Befürwortung von flexiblen Wechselkursen und der (nach Rodrik: Hyper-)Globalisierung ohne Wenn und Aber; (14.) Schließlich ist die Fokussierung auf formale und mechanische Wirkungszusammenhänge zu erwähnen, die dann in einen gewissen Widerspruch zur autonomen Rolle der Erwartungen und Unsicherheit und guten und schlechten Gleichgewichten tritt. Sie führt aber zur Ausklammerung der Anpassungsdynamiken in der realen Welt und zu vorab feststellbaren Gleichgewichtspositionen. Dennoch empfehlen die Autoren der Politik im Widerspruch hierzu Zurückhaltung, da ihre komplizierten Modelle sehr beliebige Ergebnisse zeitigten (BI, S. 630-631).

Angesichts seiner auch ideologischen Einseitigkeiten, Inkohärenz trotz hoher Selektivität und Beliebigkeit der Annahmen zu Wirkungsketten kann das LB nicht als Einführung in die Makroökonomie empfohlen werden. Es ist ein Beispiel für „dirty pedagogy“ (Colander/Sephton 1998). Am Fach interessierte Studierende dürften sich wundern, welch eigenartig eklektische und meinungsgetränkte Makroökonomie, die ihnen im Epilog auch noch als konvergierender Korpus nahegelegt wird, hier vorgesetzt wird. Es handelt sich im LB letztlich um „a 95 percent laissez-faire-oriented macro policy“ (Cohn 2007, S. 181), die im Endergebnis nicht allzu sehr vom Mainstream von vor 100 Jahren abweicht, ergänzt durch die Rettungs- und Interventionspolitik der Zentralbank.

Die im LB verstreuten Ansätze könnten allerdings zum Teil in einer anderen Art und Weise durchaus eine Rolle spielen, nicht als Darlegung einer integralen, konsistenten makroökonomischen Theorie, sondern als „a mishmash of [alleged] empirical regularities and reasonable conjectures, and not as macro theory […] (W)e believe that undergraduate students would better understand the models, were these models explicitly presented as a set of engineering models - models developed to deal practically with the difficult dynamic [and political policy] problems that can develop in complex systems, rather than as a set of scientifically grounded models“ (Colander/Rothschild 2010, S. 121-122, die einen guten Überblick über die LB-Entwicklung bieten, wenngleich sie nicht frei von Widersprüchen durch ihre Konzilianz dem Mainstream gegenüber sind).

Aus pluraler Sicht käme es darauf an, dann auch andere plausible Modellspezifizierungen, durchaus auch im Rahmen des neuen makroökonomischen Konsensmodells vorzunehmen und zu zeigen, dass man auch zu völlig anderen Wirkungsketten und Politikempfehlungen gelangen kann als Blanchard und Illing (siehe die Beiträge von Wren-Lewis, Chadha, Tamborini, Hein und Howells, alle in Fontana/Setterfield ((Hrsg.) 2010); Hein und Stockhammer bieten dort ein postkeynesianisches, Brancaccio durch einen plausiblen Wechsel zwischen exogenen und endogenen Variablen einen Ansatz aus der Perspektive der Radicals, mit politisch-institutionellen Faktoren, in dem die Zentralbank zum zentralen Konfliktregulierer wird).

Besonders hervorzuheben ist der Reformulierungsvorschlag von Lavoie (2010), der das Basismodell des LB um vier Aspekte erweitert und auch diagrammatisch übersichtlich zeigt, dass ein mittlerer, flacher Teil der Phillips-Kurve realökonomische Auswirkungen hat und die monetäre Politik dann durchaus den langfristigen Realzins erhöhen und den Output senken kann und eine fiskalpolitisch angeregte ökonomische Aktivität ohne Inflation denkbar ist und eine Erhöhung des Wachstums nicht nur von der Angebots-, sondern auch von der Nachfrageseite her erfolgen kann, da z.B. ein knappes Arbeitsangebot und physikalische Grenzen zu Innovationen führen können.

Der Forderung Colanders und Rothschilds (2010), einen komplexitätsökonomischen Ansatz in den Mittelpunkt der Lehre zu stellen, kann nur zugestimmt werden. Ihre basale Kritik aller Einführungs-LB lautet, dass dort so getan wird, als ließe sich die Ökonomie mit wenigen Variablen grundsätzlich ausreichend beschreiben und verstehen. Am Beispiel einer an der Taylor-Regel orientierten Reaktion der Zentralbanken auf die Finanzkrise, die sich tatsächlich nicht an ihr orientierten, sondern viel expansiver agierten, zeigen sie, welche Bedeutung historisch-institutionell-pfadabhängigen Situationsdeutungen zur Formulierung angemessener Politikreaktionen zukommt.

Neben Grundlagen der von ihnen geforderten Komplexitätsökonomie (Elsner et al. 2015) sollte daher in der Lehre auch der Sinn für eine entsprechende Situationshermeneutik z.B. anhand von realökonomischen Beispielen geschärft werden, bei deren Analyse die Theorieelemente der LB als jeweils mehr oder minder praktikable Werkzeuge zum Einsatz kommen können (einzig Stretton 2000 dürfte einen solchen Kontrapunkt setzen).